圖:中國製造業PMI

近期A股市場勢頭強勁,以Wind全A指數為例,從4月下旬的4267點低位大幅反彈20%。那麼在當前點位上,大盤是否仍然值得樂觀?筆者認為答案是肯定的,如果後市出現回調,將會是比較好的參與機會。

從國內情況來看,中國經濟的韌性十足,雖然受到疫情衝擊,但復工復產已在堅定推進中。5月25日,國務院召開的全國穩住經濟大盤電視電話會議指出「把穩增長放在更加突出的位置」;6月1日,上海宣布全面恢復全市正常生產生活秩序。

筆者認為,2022年疫情對於中國經濟的衝擊將小於2020年,原因是2020年第一季實行全國範圍的「靜態管理」,而2022年,除了上海、長春等地實行較長的管控外,全國大部分地區的經濟運行基本保持常態化運行。

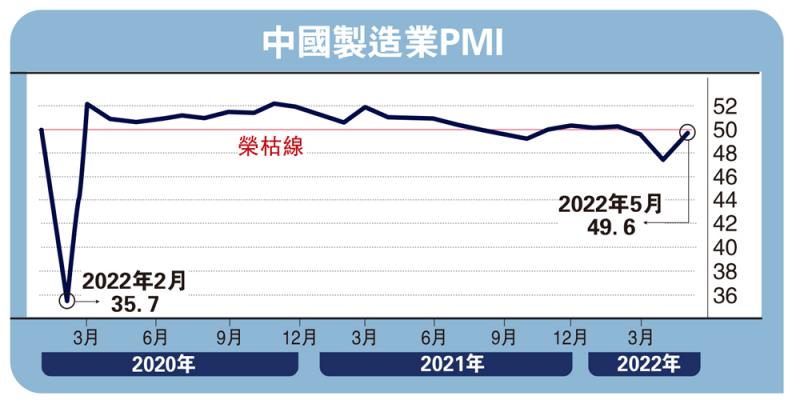

上述判斷從最新公布的經濟數據可見端倪,之前擔憂下滑的出口增速在5月強勁反彈,達到15.3%;同月製造業PMI(採購經理指數)為49.6,高於4月份的47.4,而這又顯著高於2020年2月份的35.7。因此,疫情對於經濟的衝擊大概率是小於2020年的。中國今年最終的經濟增速,與年初制定的「5.5%左右」目標不會相差太遠。

從外圍衝擊來看,俄烏衝突、中美競爭、美國加息等因素對A股的影響正在邊際減弱。

俄烏衝突方面,雖然帶來一些負面因素,但也會讓某些產業鏈受益。譬如當前國際油價高企,使得英國、法國、德國都調整規劃,加快新能源的滲透,英國政府計劃公布新能源安全戰略,旨在加速向可再生能源的轉變,減少對俄羅斯能源的依賴;德國對於光伏發電的需求也明顯增加,2022年光伏系統的需求高達350萬套,為2021年的17.5倍。

中美關係方面,有望迎來階段性緩和。特朗普時期對華加徵的第一輪高額關稅將於今年7月6日到期,美國高官已經開始討論取消部分關稅。5月26日,美國國務卿布林肯發表對華政策演講,聲稱拜登政府對華戰略是「投資、結盟、競爭」,刪去了之前「對抗」的表述,並聲稱「不尋求台灣獨立」、「不進行新冷戰」。

而美國加息衝擊對於人民幣資產的影響也在減弱。2022年4月以來,人民幣匯率迎來了一波貶值,從4月初的6.35降至5月12日的6.82,貶值近500點子,但當前人民幣匯率已經回升至6.7左右。6月17日美國聯儲局宣布加息0.75厘,都沒有再顯著影響人民幣匯率。

註冊制奠定慢牛行情

A股優質供給不斷增加,退市加速推進,新陳代謝有望幫助資本市場成為優質資產集中池,獲得較高的業績增長。註冊制改革為A股帶來源源不斷的優質資產,大盤有望實現長牛慢牛。

註冊制改革實施前後,A股上市情況對比鮮明:2018年之前,滬深兩市共有上市公司3457家,平均每年有132家公司上市,共集資2.8萬億元(人民幣,下同),平均每家8.2億元;而2018年至2021年,兩市共有新上市公司1218家,平均每年304家,共集資1.4萬億元,平均每家11.5億元。

同時,隨着註冊制深入推進,A股的退市進度明顯加快,2022年至今不到半年時間,就有43家公司被強制退市,退市速率是往年的近十倍之多。數據背後突顯市場加快優勝劣汰,逐步形成良性循環。

此外,從貨幣周期看,M1(狹義貨幣供應)的增速在快速反彈,預示着新一輪的牛熊周期或開啟。從A股業績與指數的歷史規律來看,在2022年A股業績增速6%的假設下,Wind全A指數仍有較大上行空間。

投資策略方面,關注三大方向。成長板塊需要繼續布局,復工復產主要也會向製造業、硬科技企業傾斜,半導體、新能源等行業仍然是中國產業升級及應對外部壓力重要抓手。俄烏衝突帶來的能源價格高企,有利於新能源特別是光伏板塊的推廣;中美競爭有利於半導體板塊的持續表現;在不斷高企的通脹壓力下,積極布局抗通脹的農林牧漁板塊,特別是農產品產業鏈,包括豬周期相關龍頭股;疫情防控常態化、國家政策相應支持疫情受損行業的背景下,可以布局回調較為充分,當前反彈力度不大的航空、旅遊板塊龍頭。