圖:1978至1981年美對抗通脹採強硬緊縮措施

美聯儲實行雙目標制,錨定價格穩定與充分就業,經濟增長並不在其列;滯脹壓力之下,聯儲雙目標制決定其在「滯」上更關注就業而非經濟增長。一般情況下高失業率往往與低增長並存,但失業率上升存在一定的滯後性,換言之,企業的裁員行為會滯後於經濟拐點時滯約一年,這一規律於在當下同樣適用。

筆者預計,今年美國經濟將逐季下行,全年來看二季度將出現經濟下行拐點,但因為經濟衰退與失業率上行存在時滯效應,預計失業率將在下半年築底反彈。考慮到滯脹環境下聯儲錨定的是高通脹與高失業率,在當前就業市場尚且良好的背景下,二季度經濟轉弱並不會成為聯儲加息縮表的掣肘;但下半年起需持續觀測失業率的變化,可能逐步築底往上需重點觀測白宮和美聯儲對失業率回升的政策反應。

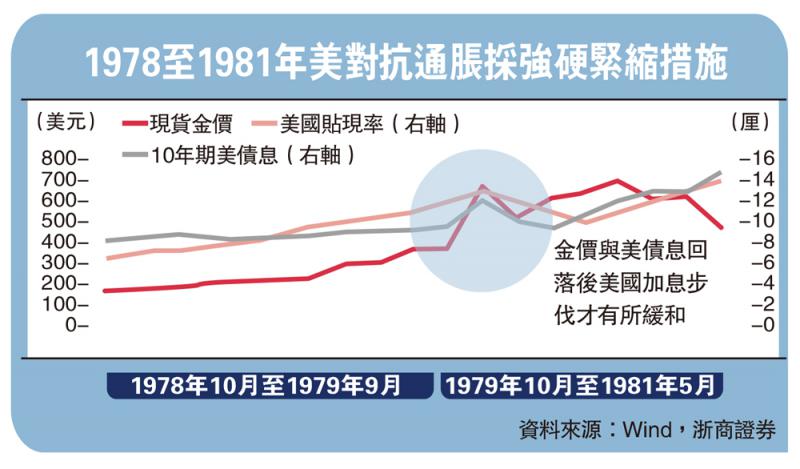

上世紀70年代末美聯儲主席沃爾克,採取了非常強硬的緊縮措施應對通脹預期,除了價格型的調控方式外(加息提升貼現率),還增加數量型的管控目標(設定貨幣供應量的增速目標),同時還配合卡特政府實施消費信貸管控,比如停止汽車和家庭消費貸款。儘管當時弗里德曼的「貨幣數量理論」盛行,但沃爾克強調不會採用貨幣數量理論,而是採用理性預期學派。

因此,美聯儲必須有超出市場預期的行為才能抑制通脹預期。超預期表現在政策工具和力度兩方面:在政策工具上,除了貼現率這一價格型指標外,沃爾克還設定貨幣供應量的增速目標,並配合卡特政府進行消費信貸控制;在政策力度上,為應對大滯脹,沃爾克認為,控制通貨膨脹在很大程度上是一場心理戰,核心在於扭轉市場對於物價將持續上漲的預期,樹立央行決心控制並打擊通脹的信譽度。為此應保持貨幣政策的連續性,不惜在通脹預期回落前無視失業率和政治面壓力層層加碼,直至通脹預期出現明顯回落方才停止緊縮步伐。

美聯儲主席鮑威爾在國會作證時曾表示在必要時會追隨沃爾克的腳步,像他一樣「不惜一切代價」恢復價格穩定。筆者認為,面對本輪高通脹,鮑威爾很有可能學習沃爾克採取超出市場預期的方式抑制通脹,包括加息幅度超預期(迅速回歸至中性利率以上)、縮表力度超預期(縮表速度上限仍有400億美元左右的線性增強空間)、縮表時間窗口延長(縮表延續時間長於加息)等。

下半年或停止加息

綜合考慮,筆者認為聯儲後續貨幣政策的潛在路徑為:5月加息50點子、6至7月加息75點子,此後加息進程將漸進弱化甚至不加息,主要原因是8月以後臨近中期選舉投票(11月);縮表方面,5、6、7三個月縮表速度逐步提升至950億美元,之後將勻速持續至年底。上述政策節奏將助於聯儲實現多重目標:

加息方面,首先是二季度緊縮力度層層遞進有助於通脹預期盡快回落,將既有的加息計劃加碼、前置,這一做法對通脹預期的打壓作用好過勻速的「鈍刀割肉式」的加息;其次是這一節奏可以使得美聯儲迅速在7月將政策利率提升至中性利率及以上,從而為中期選舉前貨幣政策立場的調整留有時間空間。從鮑威爾任期內的決策經驗看,白宮的行政意圖經常階段性成為美聯儲的重要干預因素。下半年通脹壓力逐步下行、失業率逐漸抬頭的背景下,拜登政府可能在中選壓力下有寬貨幣訴求。

縮表方面,首先是可以延緩美債長短端利率倒掛風險;其次是縮表可以減少貨幣供應量也是壓低需求和通脹的方式之一,需要指出的是,縮表在控通脹和壓制需求方面僅僅是作為加息的輔助手段,美聯儲調整政策立場的主要手段仍是加息。

美債方面,在7月份美聯儲政策調整觸及中性利率之前,可能出於打壓通脹預期考慮,聯儲局呈現持續超預期鷹派的政策立場。10年美債收益率受緊縮預期驅動可能在7月加息縮表的並行時期最高上行至3.5厘,其中實際利率可能進一步突破0.5厘,向1厘邁進,通脹預期可能逐步向2%的聯儲合意方向回落。

美匯指數方面,筆者預計受緊縮持續超預期驅動將進一步上行至105附近。美股方面,在加息縮表預期較強的情況下,美股仍面臨下行風險。在美聯儲盡量控制美債收益率曲線不持續倒掛情況下,且美股前期風險有一定釋放,市場整體風險可控。筆者認為,美股機會需等待加息縮表明朗之後,二季度大幅度回調空間有限,但難有突出表現,維持弱勢震盪、中樞下行走勢的概率較大。