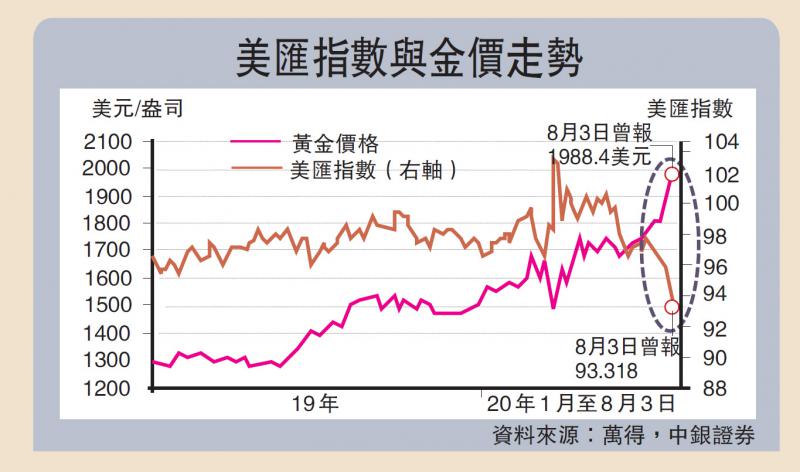

2020年7月,美匯指數的顯著下跌和黃金價格的顯著上升引發了投資者關注。7月間,美元指數下跌4.0%,創下了2011年5月以來的九年最大單月跌幅。美匯指數是美元對六種貨幣(歐元、日圓、英鎊、加元、瑞典克朗和瑞士法郎)的加權平均匯率指數,反映了美元匯率的整體強弱──美元指數走低表明美元正在貶值。也是在7月,以美元計價的倫敦黃金價格上漲11.1%,創下2009年12月以來的十年最大單月漲幅。

美元走弱與黃金走強之間有一定關聯性。投資者關注較多的金價指標是以美元計價的倫敦金價格。當美元走弱時,以美元計價的金價自然上揚。事實上,2020年7月中,以歐元計價的黃金價格僅上漲6.0%,在2019年以來的19個月中,7月環比漲幅只能排第四,漲幅遠不如以美元計價的金價搶眼。既然美元對金價影響不可忽視,分析美元計價的黃金價格走勢時,就需要首先預判美元的走向。

看待當前美元和金價走勢時,需要有逆向思維。無論是美元的走弱,還是金價的走強,都可以從當前經濟運行中找出一定理由。美國對新冠疫情的控制遠遠差於歐洲。近期歐盟準備設立7500億歐元「復興基金」的消息也提升了市場對歐洲經濟前景的預期,推升了歐元兌美元匯率,壓低了美元。而在黃金方面,各國央行在疫情爆發之後的極度寬鬆貨幣政策,再加上疫情走向的不確定性,都為做多黃金提供了理由,但不宜僅僅因為這些零散理由就判斷美元和黃金會延續當前走勢。在當下宏觀大環境中,看美元和黃金更需要一些逆向思維。

當前國際經濟環境不支持美元持續走弱。在計算美元指數的一籃子貨幣中,歐元佔據了接近60%的份額。這意味着美元指數的強弱基本上決定於美元兌歐元匯率的變動──美元對歐元貶值、美元指數就下降。而雙邊匯率則很大程度上決定於兩國的經濟差異。因此,從美歐經濟狀況的對比能推知美元兌歐元匯率的變化方向,從而把握美元指數的走勢。過去十多年的歷史經驗顯示,美國經濟景氣度強於歐元區時(以製造業PMI衡量經濟景氣),美匯指數往往上揚。這很符合直覺──美國經濟越是比歐元區經濟好,美元就越強。在今年新冠疫情爆發之後,美國製造業PMI明顯強於歐元區,且領先幅度明顯拉大。在這樣的經濟背景下,美元沒有持續貶值的經濟基礎。

美匯指數接近底部

看空美元的交易已經相當擁擠,顯示美匯指數應該已經接近底部。美國洲際交易所(ICE)中有美匯指數期貨在交易。其中,非商業交易者多為投機者。用非商業交易者的多頭倉單數減去其空頭倉單數,可以得到「非商業淨多頭持倉」。這個淨多頭持倉數比較好的反映了市場中看多或看空美元的交易狀況。從歷史經驗來看,在看多或看空美元的交易非常擁擠的時候,往往就是美匯指數見頂或是見底的時候──是的,「非商業淨多頭持倉」是美匯指數的反向指標而非正向指標。目前,美匯指數的非商業淨多頭持倉已經下滑到歷史低位,表明看空美元的交易已經相當擁擠。此時,美匯指數應已接近底部了。

金價相對工業原材料價格的超額漲幅已經上升至歷史極值水平。看完了美元,再來看黃金。一個長期基本事實是,黃金是一種有避險屬性的大宗商品,其價格運動圍繞大宗商品波動。目前,金價相對大宗商品價格的一年滾動超額漲幅已經上升至歷史極值水平。這表明,黃金的避險屬性已得到充分體現,也意味金價想進一步拉大與大宗商品價格裂口的難度極大。

美國經濟景氣的回升預示着金價漲幅將會收窄。長周期規律顯示,金價相對大宗商品價格的超額漲幅是逆周期的──經濟越差,黃金越能跑贏大宗商品;經濟越好,黃金越跑輸大宗商品。以美國製造業PMI為經濟景氣的衡量指標,這種逆周期性在數據中體現得相當明顯。目前,美國製造業PMI已經從幾個月前疫情造成的深坑中明顯回升。以這一指標與金價超額漲幅的相關性來看,金價漲幅將向大宗商品價格的漲幅回歸。換言之,金價未來的漲幅會逐步收窄。