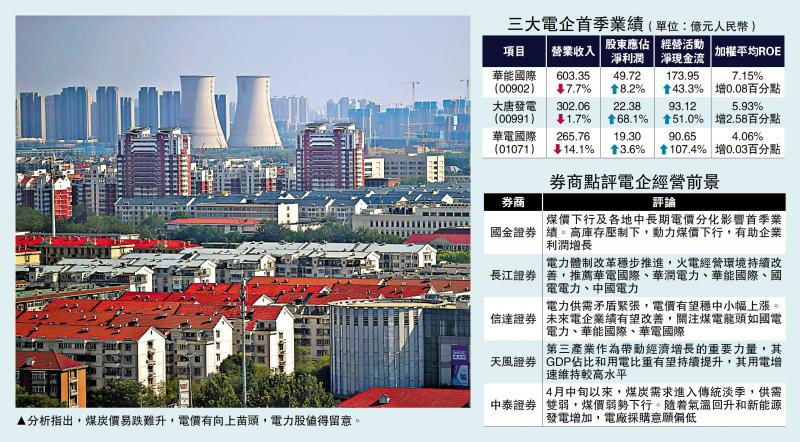

圖:分析指出,煤炭價易跌難升,電價有向上苗頭,電力股值得留意。

內地首季煤炭價格走低,三大煤炭股季度盈利倒退兩成,作為煤炭用家的電力企業則是贏家。雖然電企首季營運逆風,上網電價下跌,部分電企售電量減少,但得益煤炭價格偏軟,三大電力股首季業績保持增長勢頭,只是動力轉弱。電力股今年能否延續盈利增長,關鍵是煤炭價格、上網電價變化。

投資市場似乎對電力股前景持審慎態度,因為電力股近日股價落後於大市。不過,煤炭價格暫時易跌難升,電價亦有向上苗頭,後續值得留意,發掘投資機會。\大公報記者 劉鑛豪

國家能源局數據顯示,今年3月份全社會用電量8282億千瓦時,按年增加4.8%,首季用電量增速為2.5%。用電量增長平穩,只是發電設備平均利用小時不升反降,首季按年減少81小時至769小時,或者受到新增發電裝機容量所影響,因為全季裝機容量增幅達到23.4%。發電設備利用小時下降,電力企業售電量難免受壓。

綜合三大電力股首季經營數據,華能國際(00902)內地電廠首季上網電量1066.33億千瓦時,按年減少5.6%;華能國際解釋稱,受到電力供需寬鬆,全國新能源裝機容量增長,該公司煤電機組利用小時減少,令到電量按年下跌。另一家電力企業華電國際(01071)同期上網電量跌幅更達到8.5%至4802萬兆瓦時。

大唐發電(00991)則是異數,首季上網電量微升0.7%至603.232億千瓦時。對此,大唐發電解釋稱,由於部分水電機組所在區域來水較好,新能源裝機容量按年大幅增加,在水電、新能源上網電量較大增幅下,有效彌補火電上網電量下降的問題。

屋漏兼逢夜雨,售電量減少,電力企業上網電價亦向下。華能國際首季平均上網結算電價488.19元(人民幣,下同)/兆瓦時,按年跌1.9%;華電國際平均上網電價505.71元/兆瓦時,跌0.7%。大唐發電平均上網電價跌幅最明顯,達到3.2%至460.91元/兆瓦時。

在諸多經營逆風下,煤炭跌價便成為電力企業的「及時雨」。據Wind數據,秦皇島港5500大卡動力煤首季現貨平倉均價(山西產)按年下跌約20%。因此,華能國際首季在營業收入下跌7.7%的情況下,仍然多賺8.1%至49.72億元。華電國際首季營業收入跌幅更大,達到14.1%,股東應佔淨利潤卻按年增加3.6%至19.30億元。大唐發電業績更優異,季度營業收入跌1.7%,股東應佔淨利潤卻大增68.1%至22.38億元。

美中不足的是,華能國際、華電國際首季業績增長動力出現轉弱情況;前者2024年度全年多賺33.4%,後者盈利增長亦達30.7%。至於電力股是否具備投資價值,有兩個關鍵因素,首先是煤炭價格未來走勢的可能性。

短期動力煤價延續弱勢

信達證券表示,隨着電廠日耗季節性回落,電廠煤炭庫存被動累積,上半年煤炭市場將延續弱勢運行。然而,煤炭價格已處於底部區間,5月中下旬或迎來迎峰度夏補庫需求。大同證券同樣對短線煤炭價格不抱期望。大同證券表示,由於電煤需求處於淡季、非電需求不旺,大秦線檢修提前結束、社會庫存仍處於偏高位置,短期內動力煤價延續弱勢。不過,隨着氣溫升高,下游迎峰度夏採購節奏有望提升,屆時有機會支撐煤價上行。

另一個關鍵因素是,上網電價走勢。國泰海通表示,近期南方現貨電價開始上漲,北方電價見底的可能性已很大;未來或將目睹兩個歷史性第一次:2025年現貨電價上漲,及2026年度長協價上漲。

觀察近期電力股股價走勢,市場似乎對今年電力企業的盈利預期並不高,這有可能是機會。投資者不妨觀察內地電力行業發展,或等待電力股股價出現突破走勢,再入市收集。