圖:負資產宗數遠低於歷史高峰

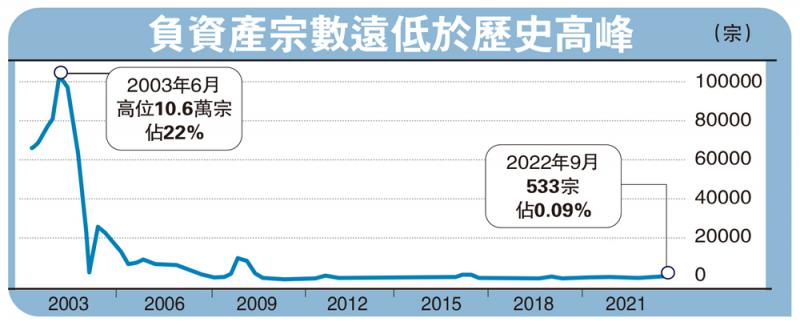

根據金管局最新統計數字,截至今年第三季末,本港共有533宗負資產住宅按揭貸款個案,較第二季末的55宗,大增478宗或8.7倍,為2016年第二季末1307宗以來的逾6年新高。金管局解釋,這些個案主要涉及銀行職員的住屋按揭貸款或按揭保險計劃的貸款,而這類貸款的按揭成數一般較高。

所謂「負資產」,是指物業市值低於未償還按揭貸款。假如手上持有的物業不幸淪為負資產,會否被銀行Call Loan(即要求提早還款)呢?

市場人士解釋,銀行純粹因物業變成負資產而Call Loan的個案甚少,更加不會無緣無故突然Call Loan,因為突然要求業主提早償還貸款,有機會令業主陷入財困,一旦無力償還便會變成壞賬,銀行便要收回並拍賣單位來抵債,整個過程涉及的行政成本相當高,所以貿然Call Loan對銀行並無益處。

準時供樓無礙 欠半年才被追

另方面,即使物業變成負資產,只要業主持續準時供款,銀行也不會無緣無故Call Loan。一般而言,假如借款人拖欠供款超過60天,銀行就會將業主列入觀察名單,拖欠超過6個月才會Call Loan。此外,如果業主在同一銀行有其他私人貸款,一旦拖欠,亦有機會被銀行Call Loan。