「股神」巴菲特的最佳拍檔查理.芒格指出,巴郡(BRK)及Daily Journal(DJCO)投資表現跑贏大市,主要原因是「做得少(to do less)」。芒格在其個人股票組合也貫徹「做得少」理念,僅僅持有4項股權投資:巴郡、DJCO、Costco(COST),及對沖基金喜馬拉雅資本(Himalaya Capital)掌舵人李祿管理的基金;這個精選組合回報斐然,DJCO、Costco過去5年股價有逾倍漲幅,跑贏大市。本周探討芒格「做得少」背後的投資哲學。\大公報記者 周寶森

「巴菲特學(Buffettology)」專家David Clark多年前推出一本着作《Tao of Charlie Munger》。這裏的「Tao」即是中國的道家。Clark收集芒格在言論,揭示其在生活、商業、財富追求的「無為而治」面貌。當然,芒格並非信奉道家,只因他的處世理念與道家學說有相似之處。芒格的「做得少」,首先是不干預持股公司的管理;其次是做得精,不做能力圈以外的事情;第三是少做買賣操作,靜候入市時機,遇到投資機會,便毫不猶豫迅速行動。

分散投資策略多做多錯

第一個「做得少」。芒格表示:「巴郡其中一個成功之處是,公司總部沒有人,所以幾乎不存在官僚制度(bureaucracy),這就是其最大競爭優勢。」專注才能專業。巴郡作為投資控股公司,不做多餘的事情,專注於物色優質投資標的,不搞辦公室政治。

第二個「做得少」是做得精,不做能力圈以外的事情。芒格認為,了解自己的能力圈是非常重要的事情。芒格有一套3桶法則:知道、不知道、難以理解。芒果笑稱,他精於避開困難的事,偏好找尋容易處理的事情。芒格同時批評分散投資策略是多做多錯。當你不知道自己應該做什麼的時候,最合理方法是採取多元化策略,但不要指望能夠獲得可觀回報。持有100隻股份的投資組合,美其名為分散投資,實情是令到組合回報變得愈來愈差。相反,建構4、5項投資標的投資組合,既容易又有極大機會跑贏大市。

第三個「做得少」。芒格稱,他不善於把握最佳時機沽出股份,所以不會嘗試找尋沽出股份的機會,只希望繼續持有股份。對他而言,短炒無發達,長線持有賺大錢,長期持有才是投資正道。芒格稱,豐厚利潤是「等」出來,而不是買賣間所能獲取得的。(The big money is not in the buying or selling, but in the waiting.)

頻繁買賣股票猶如吸毒

芒格批評現今世代鼓勵投資者頻繁買賣股票,這猶如引誘青少年人吸食可卡因。芒格認為,好的投資(good investing)需要融合「耐心」與「進取(aggression)」。這體現在DJCO今年首季大手掃入16.5萬股阿里巴巴(09988)股份。作為DJCO主席的芒格稱,DJCO有一個策略,就是保留公司資本,然後10年1次投入大量資金。DJCO對上一次這樣做是在2008年買入富國銀行的股票。靜候超過10年時間,DJCO才再度出手,建倉阿里巴巴。芒格稱,這說明對阿里巴巴的信心水平很高。

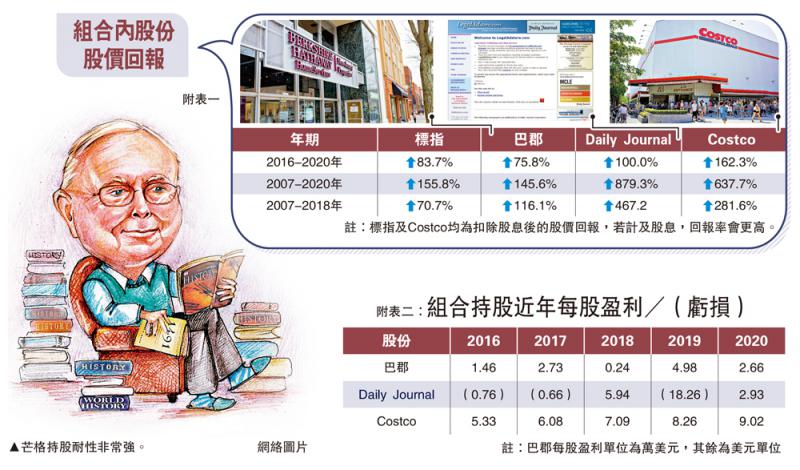

芒格的投資操作手法崇尚「貴精不貴多」,實實在在能夠為其個人投資組合帶來超額回報。以下通過3個時段觀察巴郡、Costco、DJCO與標普500指數(下稱標指)表現(見【附表一】)。

價值投資追求自己生活

在第1個時段2016年至2020年,巴郡股價累升75%,標指升幅為83%;第2個時段拉長到2007年底(即金融海嘯爆發前)至2020年底,巴郡股價上升145%,標普累升155%。

綜合以上所見,即使有「股神」巴菲特坐鎮,巴郡股價依然失色;箇中關鍵位在於巴郡股價2019年、2020年股輸大市。撇除這兩個年度,回溯2007年至2018年(第3個時段),巴郡股價錄得116%升幅,跑贏標指的70%漲幅。

對於巴郡股價跑輸大市,如果簡單把背後原因解釋為科技股近年大漲,導致巴郡等傳統股份相對落後,這似乎未能說明事實。【附表一】所見,零售商Costco股價在上列3個時段皆倍數漲幅。報紙及軟件企業DJCO股價同樣在該3個時段也能夠跑贏大市。巴郡股價會否繼續跑輸標指?暫時言之尚早,巴郡今年首季股價累升10.8%,標指同期漲幅5.7%。

總結:價值投資者所追求的生活,就是擁有時間做自己喜歡的事情。芒格「做得少」,所以擁有時間享受人生:閱讀大量書籍。許多人因此而戲稱他是一本有腳的書。