雖然受新冠肺炎疫情影響,但內地化妝品類消費總額長期保持兩位數增長。開源證券零售業首席分析師黃澤鵬出席由香港大公文匯傳媒集團主辦的2020第十屆香港國際金融論壇之醫藥生物、新經濟分論壇時表示,「顏值經濟」保持高景氣,年輕群體成為了消費主力軍;同時,「國潮風+快迭代+下沉市場」為國產品牌創造了機會,看好三大賽道:彩妝、皮膚學級護膚品及功效性護膚品。

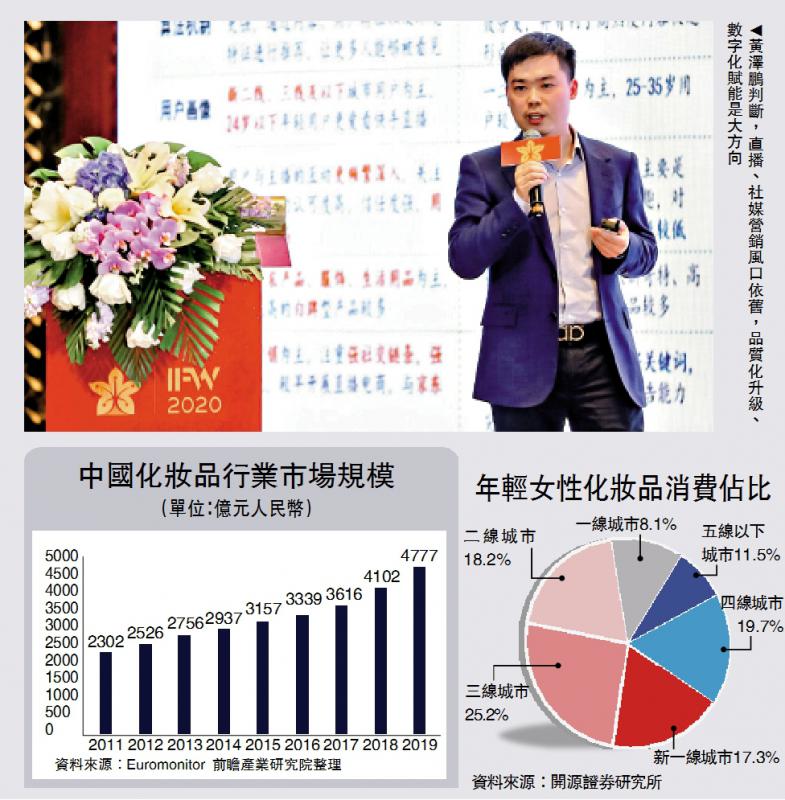

在黃澤鵬看來,「顏值經濟」時代,愛美無止境,化妝品消費由「可選」變為「剛需」。根據Euromonitor數據,2019年中國化妝品行業市場規模已超過4700億元(人民幣,下同),2014至2019年的5年間,年均複合增長率(Compound Annual Growth Rate, CAGR)達到9.9%,預計2020至2024年複合增速有望達到13%,到2024年,行業規模將迫近萬億元。

相較海外,中國化妝品人均消費絕對額較低,存在較大提升空間。2018年中國人均化妝品消費額為45美元,發達國家在230美元以上;從人均化妝品消費/人均GDP指標來看,中國為0.44%,而近鄰日本、韓國分別為0.76%、0.83%,可提升空間明顯。

國產品牌反應決策靈活

對於未來的行業趨勢,黃澤鵬判斷,直播、社媒營銷風口依舊,品質化升級、數字化賦能是大方向:2020年直播、短視頻等營銷模式貫穿全年,化妝品作為直播帶貨模式的核心銷售品類之一,充分享受新渠道流量紅利。同時,消費者日趨理性,疫情催生了對產品安全性、功效性的需求;此外,對化妝品品牌而言,以數據為基礎的強中台模式成為迭代升級重要方向,隨着技術進步、渠道融合,品牌方與消費者距離不斷縮短,化妝品企業也在圍繞數字化建設轉型、提效賦能。

黃澤鵬和團隊的研究還發現,「國潮風+快迭代+下沉市場」,正在助力中國國貨美妝品牌彎道超車。他分析,疫情後,新一代年輕國人呈現出了更強的文化自信,東方美學再次翻紅,國產品牌以「國潮+美妝」跨界營銷打造爆款,「中國風」成為風口。另一方面,行業迭代在加快,國產品牌反應和決策機制靈活,緊跟潮流打造爆款,搶佔年輕市場。此外,下沉市場潛力大,國產品牌「線上+線下」渠道輕車熟路,在小鎮青年的心智佔領方面,已悄然佔據先機。

醫美市場增速料保持16%

黃澤鵬看好三條賽道,其一是彩妝:彩妝賽道在化妝品各細分品類中增速領跑,國產品牌通過「中國風」切入大眾彩妝賽道,借助渠道和流量紅利,實現快速增長,如花西子雕花口紅,今年11月單月銷量超過10萬隻;第二個賽道是皮膚學級護膚品:「醫研賦能」構築國貨差異化競爭壁壘;第三個賽道是功效性護膚品,切入「成分」風口,滿足消費者品質化升級需求。

此外,顏值壓力亦催生了醫美剛需,黃澤鵬表示,「輕醫美」逐漸成為主流,2012至2019年,中國醫美市場從298億元增長至1769億元,複合增速達到28.97%。艾瑞諮詢預計,2023年中國醫美市場總體規模將達到3115億元,未來4年增速保持在16%以上。