圖:美國CPI增速結構及預測

8、9月份的美國CPI數據,證偽了前期的經濟衰退預期,後續美聯儲降息節奏是否有變?筆者認為,年內兩次0.25厘仍是基準假設,但需關注明年降息不達預期的可能性。

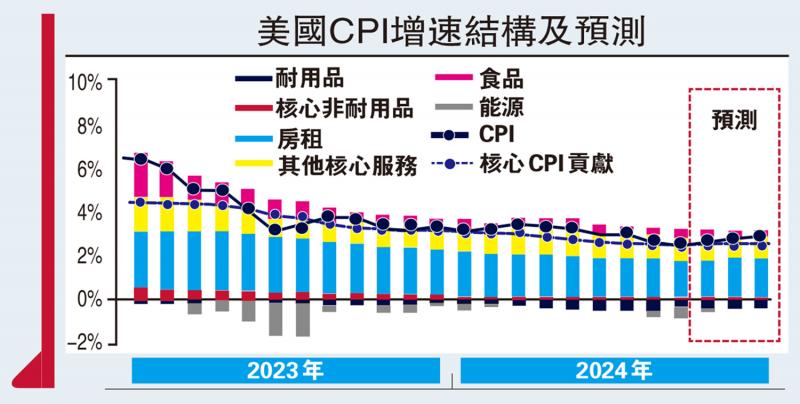

9月美國CPI同比2.4%,環比0.2%,市場預期同比為2.3%,略超市場預期強勁。首先,能源CPI隨油價回落而降溫,無驚無喜。從核心通脹結構來看,除了房租分項之外,9月核心CPI多分項升溫。其中,車輛通脹主要反映前幾月二手車價格回升,核心非耐用品通脹反映今年以來進口價格上升,核心非房租服務通脹反彈對應近幾月美國非農平均時薪增速、服務業PMI(採購經理人指數)的上升。具體來看:

在車輛、核心非耐用品分項支撐下,9月美國核心商品通脹環比增長0.2%,較8月份的-0.2%大幅回升。第一,9月美國車輛CPI(包含新車、二手車)環比0.3%,前值-0.2%,主要反映前幾月美國Manheim二手車價格指數的反彈。美國車輛CPI同比自2022年以來長期維持在負區間,未來要關注降息背景下美國車輛消費、通脹是否會受到提振。第二,9月美國核心非耐用品通脹亦有所升溫,這主要反映前期美國非耐用品進口價格以及PPI的提升,這在四季度可能具備持續性。

9月美國核心服務CPI結構頗有波折,核心非房租服務分項有所升溫,但房租通脹在9月有所降溫。第一,核心非房租服務中,醫療、交運等多分項環比高於8月,9月核心非房租服務的升溫可能反映近幾月美國居民薪資的反覆,這一點在私人非農平均時薪、服務業PMI中均可以看出。第二,9月房租CPI環比0.2%,較8月的0.5%降溫,但根據前期房價上漲指引,美國四季度至明年上半年的房租通脹仍可能表現出較強韌性。

筆者此前就已經指出,美國四季度可能面臨通脹壓力再起的風險,主要因素是房租通脹(房價)、核心非耐用品(進口價格傳導)。若當前美國就業強勢狀況持續,則與薪資關係緊密的核心非房租服務通脹也可能成為通脹韌性的來源。而展望明年,通脹黏性仍是主基調,在降息的累計影響下,存在結構性的二次通脹壓力。

不但美國通脹數據強於市場預期,近期美國各類經濟數據也表現出較強韌性,如國慶節期間公布的美國9月就業數據、9月ISM服務業PMI。從更為高頻的數據來看,花旗美國經濟意外指數自7月以來持續回升,這對應着市場對於美國經濟信心強化,推動近期10年期美債利率回升至4.0%以上。此外,10月末美國三季度GDP數據即將公布,根據最新亞特蘭大聯儲實時預測,三季度美國GDP季調環比按年增速可能達3.2%,高於二季度增速。

在美國二季度GDP公布之後,市場對於美國下半年的經濟增速預測不到2%,為何美國經濟在三季度一步步展現出更強韌性呢?筆者認為有兩方面因素可能是潛在支撐:財政發力、金融狀況放鬆,美國實體較低的槓桿率也使得三季度颶風衝擊對經濟影響較小。第一,目前美國CBO(國會預算辦公室)已披露截至9月的赤字數據,三季度美國聯邦政府赤字規模5607億美元,超過二季度及去年三季度水平,對於經濟的支撐效果可能提升。第二,三季度以來美國金融狀況進一步放鬆,主要動力來自於美債利率、抵押貸款利率的回落,這相應對於美國經濟可能也有所支撐。

財政發力空間受限

從市場預期來看,美國9月CPI數據超預期並未對降息預期形成較大衝擊。近期公布的失業金數據高於市場預期,對應美國颶風對於就業市場的衝擊,從而美國10月就業數據也可能受到一定影響。由於美聯儲當前對於就業下行風險的關注遠高於通脹,從而11月美聯儲繼續降息0.25厘仍然是大概率,但需關注明年降息不達預期的可能性。

對於美國經濟來說,三季度經濟表現不弱已經是定局,但有兩方面因素可能成為四季度經濟的「逆風」:一方面近期美債利率的回升,可能會制約金融條件的放鬆;另一方面,在「新財年+大選季+明年1月1日債務上限到期」的影響下,四季度美國財政能否繼續發力需要觀察。

對於美債利率來說,經濟、大選的不確定性仍然將是決定其走勢的核心因素。對於美匯指數來說,10月美匯指數重返102以上,美債利率上行是很大的主動因素,未來需關注日央行加息進程及歐央行降息進程。

(作者為申萬宏源首席經濟學家)