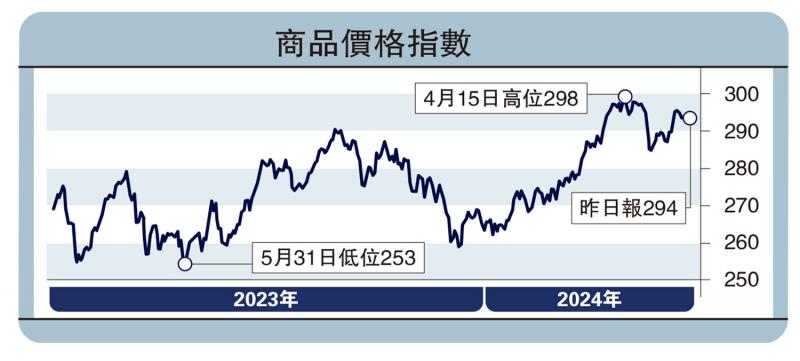

圖:商品價格指數

5月以來,中國地產政策鬆綁、美國降息預期升溫,成為大宗商品漲價的催化劑,黑色系、有色金屬、貴金屬價格普遍上漲。但上周受美聯儲紀要釋放的鷹派信號,前期快速上漲的銅、黃金、白銀價格紛紛回調。向前看,筆者預計下半年美聯儲降息仍是大概率事件,有色、黃金價格下跌更多是預期搶跑後的回調,長期趨勢仍然向上。

總體來看,大宗商品漲價的驅動力主要來自於以下幾點:

首先,全球製造業進入復甦周期,是本輪大宗商品漲價的主要牽引。2023年三季度,中美製造業PMI(採購經理人指數)同步回升,國內外大宗商品同步上漲。今年4月開始,市場再度交易全球製造業復甦邏輯。

近期航運指數快速上漲,指向海外製造業需求重啟,帶動國內出口回暖。地產鏈、紡織、電子產品是目前美國主要的補庫領域。考慮到美國房地產供給持續短缺、製造業回流支撐投資需求,本輪美國製造業補庫持續性較強。參照以往主動補庫持續一年半左右的規律,或延續至明年上半年。

其次,美聯儲下半年仍有可能開啟降息。從經濟基本面來看,目前美國消費轉弱跡象持續加強,表明高利率確實已在削弱美國經濟動能。從趨勢看,2024年4月,美國零售環比增速降至0%,3月、2月分別為0.65%、0.70%,指向美國消費正在逐級降溫。

美國消費數據走弱背後是居民部門購買力的下降。一則,超額儲蓄支撐走弱。舊金山聯儲的最新研究顯示,到今年3月,美國居民的超額儲蓄已經耗盡。二則,收入端已在降速,居民儲蓄率降至低位。美國去年通過減稅變相增加居民收入,今年財政支出力度開始放緩,隨着納稅人補繳稅款、個稅稅檔調整增幅回落,對居民收入的貢獻轉向拖累。今年一季度美國居民可支配收入同比增速下降,從去年四季度的6.9%降至4.1%。基於此,預計後續美聯儲將很難保持強硬態度。

從通脹情況來看,儘管通脹水平仍然偏高,但上行風險有所減弱。

一方面,2月以來油價上漲成為推動CPI環比反彈的一大因素。4月初,中東地緣衝突加劇,推動油價快速上漲,但4月中旬以來,中東衝突整體往可控方向發展,帶動全球油價震盪下行。從供需基本面來看,二季度美國商業原油出現反季節性累庫,且5月以來EIA(美國能源信息署)、IEA(國際能源署)等機構下調原油需求預測。供給方面,油組+減產延續,但進一步壓縮產量的概率減小。總體上說,原油供需基本面偏弱,預計三季度原油需求旺季到來後,油價將上漲。

另一方面,美國通脹長期韌性主要來自於服務部門。目前來看,隨着居民消費需求放緩、勞動力成本壓力緩和,服務通脹也開始回落。4月,剔除住房外的服務價格環比增速大幅降至0.2%,3月和2月分別為0.8%、0.6%。若勞動力市場延續疲弱,有助於緩解通脹上行風險。

從政治角度看,大選前拜登內閣的降息意願更迫切,為了刺激經濟和股市,大選前的9月是降息的合適窗口期。近期增加關稅、投放汽油儲備等措施,均服務於拜登大選。

全球面臨能源轉型

再次,中國財政支出提速,對基建投資需求形成支撐。進入4月後,財政發力速度明顯加快,4月公共財政支出單月同比增速升至6.1%,3月為-2.9%,主要與增發國債項目加快落地有關。5月以來,專項債發行節奏明顯提速,且超長期特別國債也步入發行期,將對後續需求側形成支撐。

而近期地產政策鬆綁,利好地產竣工和後周期板塊,對房地產銷售和投資提振效果仍需進一步觀察,表現為玻璃、純鹼價格漲幅明顯高於螺紋鋼等黑色商品價格。房地產「一攬子」優化方案,一則在供給層面,通過地方政府收儲提供保障性住房,但從目前資金體量來看,對於全國新房庫存的化解仍顯不足;二則在需求層面,降低首付比例和貸款利率,重心在於釋放居民住房需求,提高居民加槓桿空間。但居民購房需求的釋放與否,取決於居民收入預期以及對未來房價預期,短期內難以出現方向性變化。

最後,從結構來看,國內新舊動能切換、全球能源轉型等長期邏輯,使得本輪製造業復甦周期中,銅價彈性明顯擴大,而原油價格表現相對平淡。

與以往製造業周期不同的是,當前全球進入新一輪產業革命,新能源和AI產業鏈擴張,使得銅長期需求預期不斷強化,供給側短缺進一步放大價格彈性,而原油需求則面臨新能源產業帶來的替代風險,溢價空間相對有限。