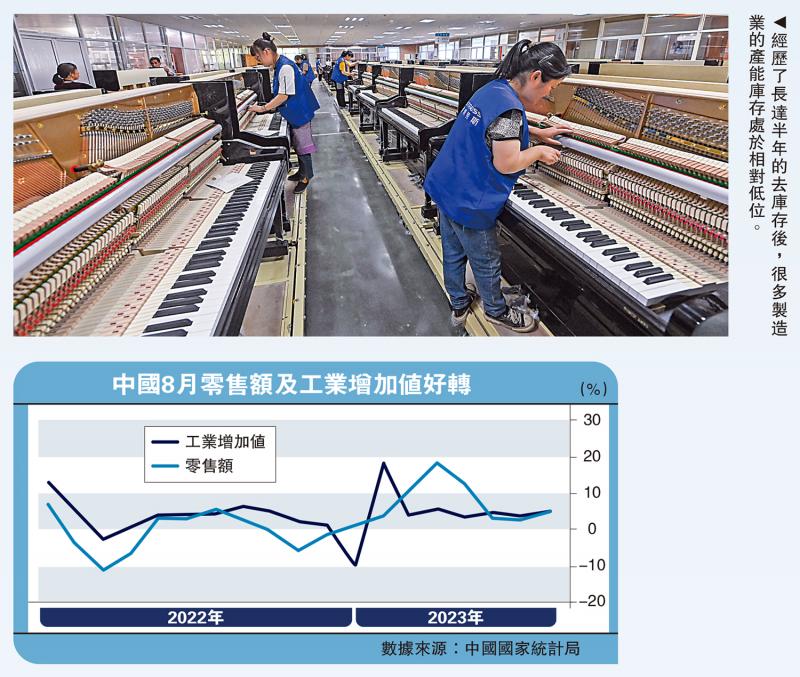

圖:經歷了長達半年的去庫存後,很多製造業的產能庫存處於相對低位。

當前經濟出現企穩跡象,中國仍有不少積極因素,更有充足的政策空間。通過擴大中央政府預算類赤字、增加對社會保障體系和社會福利的投資、出台更加明確有力的化債方案、對還有生產力提升空間的部門進行改革,以及允許企業恢復國內國外上市等措施,走出「低物價─低增長」循環。

當前,海外對中國經濟的態度是謹慎甚至悲觀的,這超越了單純的周期性月度數據的因素,更多的是對於中長期內,中國在面臨債務、人口、通縮和逆全球化等挑戰的背景下,能否持續增長,跨越中等收入陷阱的擔憂。8月的經濟活動似乎出現了企穩逐漸回升的跡象,但市場對中長期問題仍有擔憂。

從中國自身成功經驗,與海外正反兩方面教訓來看,需要出台更加及時有力的一攬子宏觀寬鬆政策,特別是財政和貨幣的協調寬鬆,實現增長和物價的回升,才能營造出有利於調整經濟結構,防範金融風險的環境,打破「債務─通縮」負反饋的循環。

增長潛力仍然巨大

具體而言,8月的經濟指標有兩個亮點:一是消費層面,出行類的消費恢復勢頭強勁,外出旅行和餐飲的表現都很不錯;二是在經歷了長達半年的去庫存後,很多製造業的產能庫存處於相對低位,甚至可能出現小幅再庫存的局面,疊加政策支持,短期工業生產將有所支撐。

在中央財政繼續加大發行地方政府專項債的基礎上,9、10月經濟或將繼續企穩。筆者預計四季度經濟增速好於三季度,從谷底中逐步走出。與此同時,人們對於債務、人口、逆全球化等中長期挑戰對於經濟增長潛力影響的擔憂仍在。比如,當前中國房地產依然處在深度去槓桿的過程中,對經濟的影響程度可能還會加深,既拖累投資,也會波及到居民消費。在此過程中,海外經驗教訓表明,如何不採用協調的財政和貨幣寬鬆政策,有可能出現名義GDP增速的降幅,更甚於債務增速降幅,導致越想去槓桿,槓桿率(債務/名義GDP)反而越高。

美國在1930年代的大蕭條期間,以及日本在1990年代的通縮期間都曾有過類似教訓,即在去槓桿的過程中沒有及時通過寬鬆貨幣和財政政策營造良好的宏觀環境,利率明顯高於經濟增速。當時美日分別剛經歷過泡沫經濟,出於對一旦放鬆政策會造成資源錯配的擔憂,其決策層極為謹慎,不願採取大規模的寬鬆政策。但從結果來看,這反而使得他們陷入低通脹、低增長的循環,最終走出這個循環的代價更大。美國出現了大蕭條,日本則陷入了長達20年的通縮。

相比之下,吸取經驗教訓,中國有充分的政策選項可以避免陷入類似日本1990年代的資產負債表衰退或者通縮。與海外相比,中國仍有不少積極因素,更有充足的政策空間。

(一)中國潛在增長空間更大

當前中國人均收入為1.27萬美元左右,過去30年中國一直在縮小與美國的收入差距,但今年差距略有拉大,源於中國名義GDP增速慢於美國,疊加匯率因素。這顯示出,中國還有巨大的追趕空間,生產率可以進一步提升。相比之下,日本在1990年的人均收入已達到2.84萬美元,甚至高於當時的美國收入,其生產率的提升空間已經衰微。

(二)房地產去槓桿之前,中國資產價格累計漲幅較小

很多海外研究認為,中國與1990年的日本一樣,房地產也有較大泡沫。但從資產價格的漲幅來說,中國和日本還是有較大差別。在1980年代,日本的企業部門利用槓桿大量購買土地和房產,導致地價持續上漲。到1990年,日本的土地價值已經是GDP的五、六倍了。日本資本市場也是如此,東京證券交易所的股票市值佔GDP比重從1982年的34%上升到1989年的142%。作為對比,在本輪地產去槓桿之前,中國房地產和股票價格的漲幅都比較小,房地產價值佔GDP的比重在260%左右,股票佔GDP比67%。中國資產價格並未如日本當時一樣極端。

(三)中國的政策空間充足

目前,中國的政策空間仍然較大,特別是中央財政和貨幣政策的協調寬鬆方面大有作為。十五年前,中國和美國中央政府債務佔GDP的比重相近,均為20%左右,而十五年後的今天,美國政府債務率接近100%,中國還是20%,中國有着非常良性的中央政府債務水平。自去年底調整疫情政策以來,中國貨幣政策率先放鬆,通過降息降準鼓勵放貸;但財政政策相對而言引而不發,根據筆者計算,廣義財政政策上半年收縮了4個百分點。因此,如果能夠真正加大財政政策力度,與貨幣政策協調寬鬆,將會對支持經濟復甦、走出低增長、低通脹的循環,起到重大作用。

深化改革提振信心

根據上述中國自身優勢因素,和海外美日等正反面經驗,筆者總結了重啟市場信心,打破經濟悲觀預期的政策五部曲:再通脹、再平衡、重組、改革、重振民企信心。

(一)再通脹

中央政府財政政策發力,為一些超大城市的城中村改造、保障型住房建設、綠色基建等提供支持。擴大中央政府預算類赤字,擴大地方專項債規模,使用准財政類手段比如PSL(補充抵押貸款)等工具,有助於幫助中國走出低物價水平的泥潭。

(二)再平衡

決策層可能會擔憂採取一輪刺激政策將導致資源錯配,出現產能過剩、槓桿過高的局面,造成「後遺症」。再平衡是本輪財政寬鬆政策與以往的不同之處。西方國家通常採取的是對消費者的直接刺激,比如給老百姓發錢發券。對於中國來說,如果這種措施較難施行,至少可以增加對社會保障體系和社會福利的投資,比如對家庭教育、醫療、養老和失業保險福利的投入,以及福利覆蓋農民工群體成為新市民,享受到和市民一樣的戶口福利,從而減少老百姓的後顧之憂,增加消費傾向。這種再平衡措施既可以減少對於刺激轉化為將來的無效投資的擔憂,又針對信心最薄弱的居民部門提供了消費支持。

(三)重組

當前中國面臨的債務問題,一是房地產,二是與此相關的地方隱性債。中央政府提出要出台一攬子化債方案,短期內用流動性工具減輕地方政府還款付息的流動性層面的壓力。未來可能需要出台更加明確有力的化債方案,比如中央和地方政府進行債務置換;通過國有資產改革來增加地方政府的國有資產收益,增加國企分紅和股權轉移,對地方融資平台注入資產,匹配其負債等;銀行對地方隱性貸款出台延期等安排。

(四)改革

對還有生產力提升空間的部門進行改革,比如引入以市場為導向的國企激勵機制,改善公司治理,進一步提高國有部門的生產效率。

(五)重振民企的信心

在提振民企信心方面,今年已經出台了很多政策方案,但如果能夠出台一些更加標桿性的舉措,比如向部分企業發放其等待已久的牌照,允許企業恢復國內國外上市等,將進一步重振民企信心。

總體來說,8月的數據顯示短期經濟正在築底,有企穩回升的跡象,但對於中長期的債務、人口、逆全球化等問題,還需要更有力的政策協調來打破負反饋循環。與日本不同,中國當前具有更大的增長空間和政策工具選項,市場期盼這些政策空間得到落地使用。

最後落腳到活躍資本市場,重振投資者信心,這是決策層非常重要的表態。資本市場是經濟信心的晴雨表,與經濟預期密切相關。二季度以來,外資對中國資本市場的信心不足,因為投資者看重的主要是名義GDP的增長,即經濟增速加通貨膨脹率。今年一直有關於通縮風險的討論,一旦物價不漲了,名義GDP增速就會偏低,拖累了投資預期回報。

今年美國名義GDP增長預計5.7%,日本預計6%,印度接近10%。由於中國PPI為負,CPI接近0,GDP平減指數處於通縮區間,導致名義GDP增長當前僅為3%多,這是幾十年來中國名義GDP增速首次低於美國、日本和印度。但如果我們及時有力採取協調寬鬆和改革的五部曲,走出低物價─低增長循環,筆者預計中國的名義GDP有望在未來兩到三年回升到5%左右,市場預期也會逐漸轉好。