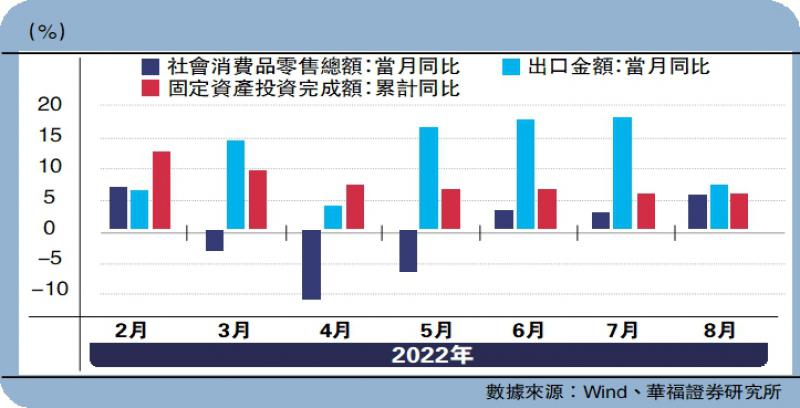

圖:中國8月份經濟數據反映穩增長效果初現

整體來看,中美之間已經呈現出經濟周期、貨幣政策「雙逆向」的情況。從最新公布的經濟數據來看:美國通脹態勢依然嚴峻,未來「滯脹」的可能性加劇;而中國經濟雖然在低位徘徊,但是邊際改善明顯,同時流動性持續放鬆,對實體經濟形成明顯支撐。總體而言,美股尚未見底,而A股卻正在築底,投資者當前不應過度恐慌。

從美國來看,通脹依然嚴峻。8月消費者物價指數(CPI)升8.3%(預期8.1%),較前值回落0.2百分點;核心CPI升6.3%,較前值提升0.4百分點。由分項可知,美國本輪通脹受能源短缺影響開始轉弱,但數據依舊保持高位。另一方面,歐洲對俄羅斯能源禁運一旦生效,石油價格或將再次上揚,這將給未來通脹造成新的不確定性。

美通脹未降溫 加息勢超預期

美聯儲的政策目標一直是控通脹和穩就業。相比之下,目前美國核心個人消費支出價格(PCE)仍處高位,預計未來依舊保持較高增速,下行可能性較小。考慮到當前美國通脹率仍然維持在8%以上,離美聯儲2%的通脹目標位相距甚遠,筆者認為美聯儲持續加息的幅度很可能將超出市場預期。此前公布的非農就業數據也顯示,目前美國處在失業率較低、通脹較高的階段,菲利普斯曲線看似失效,所以通脹的黏性可能會維持較長時間。

此外,市場需要警惕「工資─物價螺旋」風險。由於通脹數據居高不下,實際工資的下滑已經在勞動力供給側產生負面影響,例如美國明尼蘇達州約1.5萬名護士於12日開始了為期三天的罷工。Jackson Hole全球央行年會後,美聯儲政策導向似乎已經完全向着控通脹方向傾斜。儘管聯邦公開市場委員會在2022年7月的會議紀要中否認「工資─物價螺旋」已經形成,但值得我們警惕的是,自疫情以來,工資與物價同步上漲,可以說風險正在逐步積累。

從中國來看,經濟數據逐步向好,政策寬鬆呵護依舊。8月份,社會消費品零售總額3.6258萬億元(人民幣,下同),按年增長5.4%,7月為2.7%;出口金額(按美元計)按年增7.1%,前值18%;今年首8個月,全國固定資產投資(不含農戶)36.7106萬億元,按年上升5.8%,前值5.7%。由此可見,穩增長推動經濟復甦效果出現,消費已經出現改善,固定資產投資已好轉。經濟有望逐步築底回升。

相較於美聯儲的加息,中國貨幣政策寬鬆呵護態度明顯。9月15日,多家銀行下調存款利率,幅度普遍在0.1到0.15厘。一方面,下調存款利率有助於為降低貸款利率、降低實體經濟融資成本提供空間;另一方面,下調存款利率與貸款市場報價利率(LPR)下降密切相關。下調存款利率有助於降低銀行的負債成本、增強資產負債管理的穩定性。與此同時,中長期存款、現金管理類理財產品收益率可能會下降。下調後,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行五大行3個月、6個月、1年期、2年期、5年期的定期存款利率分別為1.25厘、1.45厘、1.65厘、2.15厘、2.65厘,下調0.1厘;3年期為2.6厘,下調0.15厘。

2022年,在全球央行加息的大環境下,中國人民銀行依舊小幅度降息,這也符合國家經濟環境。相較於美國的高通脹,中國則面臨經濟下行壓力。2022年上半年,中國GDP按年增長2.5%,其中第二季度增幅僅0.4%,第三產業增長乏力。在這種情況下,中國政府果斷採取有針對性的穩經濟舉措。而中國通脹水平一直處於溫和可控的狀態,為中國採取穩經濟政策提供了基礎。

下季看好金融地產板塊

由於美聯儲的持續加息,目前美國10年期國債與2年期國債已出現倒掛,倒掛幅度為40個基點。歷史上,國債收益率曲線倒掛往往伴隨着經濟衰退。而中國經濟正處於復甦狀態中,與美國經濟走勢呈現相反態勢。儘管有美聯儲加息的外部衝擊,但是經過7月份以來的充分調整,筆者看好A股在四季度會走出一波獨立行情。

從投資策略上看,第四季度建議均衡配置,價值與成長兼備。價值方面,關注與經濟企穩復甦同步的地產、金融、消費等板塊;而成長方面,關注新能源上游鋰礦板塊、處於低位的半導體設備、材料板塊。