圖:美國部分消費品的全社會庫存增速一覽

作為本輪復甦中需求最為強勁的經濟體,美國補庫存的需求得到了市場的廣泛關注。美國有一部分庫存數據似乎顯示補庫存需求可能沒有那麼強烈,尤其是對非汽車行業以及製造企業而言。2021年9月,美國全社會庫存兩年平均同比增速為1.2%,已經由負轉正;如果去掉汽車及零部件行業的庫存,那麼2021年9月美國全社會庫存兩年平均同比增速為4.0%,已經達到一個不低的增速。那麼,美國庫存水平是否已經恢復正常?答案很可能是否定的。

美國的通脹已經嚴重影響到了庫存的估值,因此名義庫存的增長並不能完全反映庫存水平。從去年三季度開始,美國PPI與CPI的連續上漲已經持續接近一年,而製造商、批發商以及零售商的庫存大概率都是過去四個月內形成的,因此價格因素對庫存的影響不能不進行考慮。截至2021年8月,美國名義庫存兩年平均同比增速仍然低於CPI,更是遠遠低於PPI;即使把汽車這個明顯的拖累項排除,美國名義庫存兩年平均同比增速也僅僅略高於CPI、明顯低於CPI。

筆者綜合考慮需求與供給兩方面的因素,估算了美國的「合意庫存」指數,該指數表明美國補庫存意願創多年新高。合意庫存同時受到需求、生產、供給三個方面的影響。合意庫存衡量的是企業的庫存意願,並非其真正的庫存變化。在其他條件不變時,需求上升,企業可能想要提高庫存以滿足訂單需求;生產規模變大,企業需要的庫存水平也會相應上升。在當前的供給衝擊下,另一個需要注意的是供應鏈的影響,供應配送時間越長,企業傾向於多備庫存,以滿足供應配送間隙的需求。當需求上升、生產擴大、供應配送時間還在延長的時候,企業的合意庫存是擴張的。實際庫存水平低,而合意庫存高,意味着美國補庫存意願非常強烈。

數據顯示有的年份,補庫對美國GDP增速的貢獻甚至超過消費的貢獻,這一次可能有類似現象。在2009年四季度、2010年三季度,存貨變化對美國實際GDP增速的貢獻都要大於消費、固定資產投資以及淨出口,而在這之前,2008年四季度-2009年一季度出現了連續的大幅去庫存。在庫存水平低、合意庫存水平上升、財政貨幣寬鬆對經濟的滯後拉動仍存的背景下,2022年企業庫存回補庫存的動機是非常強的。

勞動力短缺難解決

然而,本次美國補庫過程中面臨一定的供給限制。美國的勞動力短缺可能是一個中長期的問題,難以迅速解決,因此其補庫需求可能難以依靠其自身滿足。本次美國勞動力的短缺可能並非一個暫時的現象。主要原因包括兩點:一是疫情導致中老年人提前退休。美聯儲研究顯示,2020年以來美國「嬰兒潮」一代人約有200至300萬人提前退休;二是公共政策的干預降低了勞動者的就業意願。我們計算顯示,2020年一季度至2021年二季度,美國居民部門淨資產大幅上升28%,漲幅顯著高於過去兩次經濟衰退後的階段,這降低了美國勞動者外出工作的緊迫性。

美國主要靠進口滿足需求,國內生產的擴張有限。我們可以從美國批發、零售的增速來觀察需求變化,這些需求要依靠供給來滿足,而供給主要來自本國本土生產以及海外進口。從2021年以來的數據看,美國零售、批發都保持了較強的名義增速,並且尚未出現大幅下行。然而,美國本土生產的擴張十分緩慢,2021年三季度名義增速(兩年平均同比)僅為3.5%,但是同期進口增速達到6.4%,中國對美國出口增速達到18.7%。從各個方面來看,美國需求的增速大概率快於供給擴張,這也從另一個側面證明美國總體庫存水平可能仍在下降。

因此,本次美國補庫有可能更多轉化為通脹與進口,並支撐中國出口。筆者認為,美國2022年GDP增長將繼續超過其疫前水平,達到3.5%左右;通脹可能明顯超預期,預計美國2022年四季度PCE同比可能達到3.8%、核心PCE達到4.1%,明顯高於美聯儲的通脹目標;同時,雖然中國今年出口基數已經較高,但在美國需求的支撐下,明年仍有可能實現5%左右的名義增長。

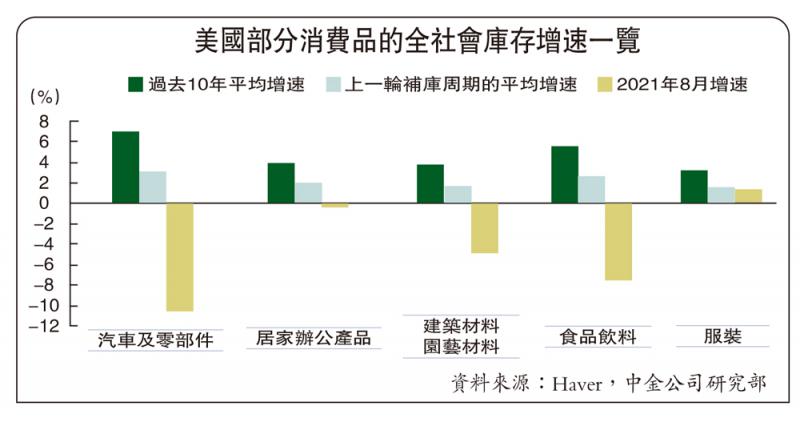

分行業來看,美國補庫的需求是較為廣泛的,消費品、中間品、資本品均存在補庫需求;消費品進一步細分來看,汽車及零部件的補庫需求最大,食品飲料、建築與園藝材料、傢具家電、電子產品也有一定空間。

(張文朗、周彭為中金公司研究員)