港股過去一周顯著回落,失守多條主要平均線。聯邦基金基準利率範圍被上調為1.75%到2%,美聯儲預計今年內再加息兩次,加息訊號偏鷹,港元一月及三月拆息(HIBOR)再升至十年高位,港美息差持續擴闊,令港匯偏弱,料港銀最快在九月被迫跟隨美國加息,加上小米招股凍資影響,資金面偏緊。另外,美國政府對中國商品徵收關稅事宜仍未有結論,利好消息缺乏下,相信恒指欠反彈動力。

港股下周因端午節假期只有四日市,預料交投仍較淡靜,短期於29900至31000水平上落。

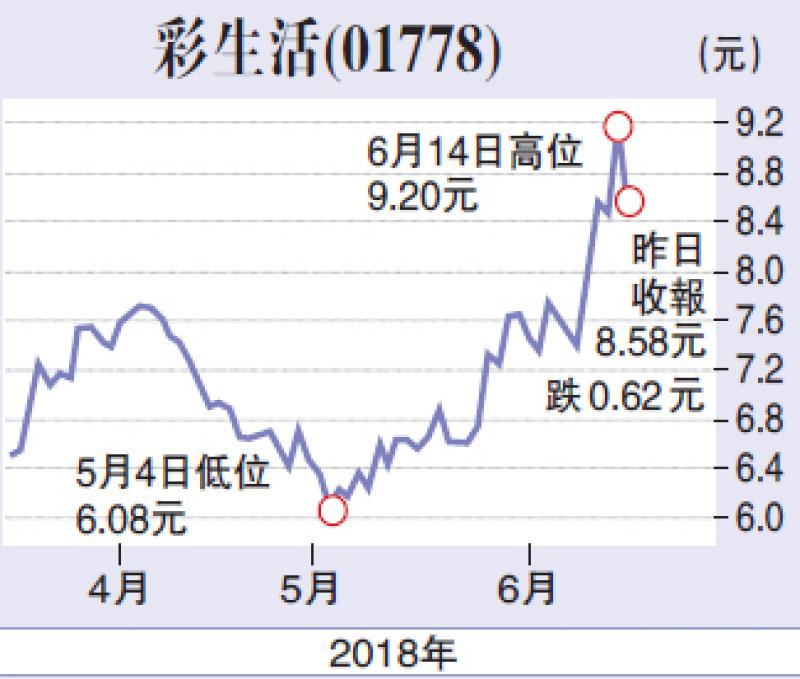

是次建議為物業管理行業股份。

受惠碧桂園服務上市在即,物管股繼續強勢。物業管理行業的收入增長持續穩定,輕資產的商業模式不受行業周期影響,相對內房較小受到政策風險的影響。物業管理為業主生活、工作等服務的剛性消費需求。據中指研究院資料統計,2017年龍頭物業平均物業費收繳率為94%、續約率為98%。該院最新發布的《2018中國物業服務百強企業研究報告》,龍頭物業管理面積市場份額32.4%,較2016年提升3個百分點,其物業管理面積市場份額11.1%,較去年提升0.88個百分點。

物業管理行業的平均毛利率亦較內房為高,綠城房地產旗下物業板塊綠城服務2017年年報顯示,其毛利率為18.4%。其中,物業服務毛利率為11.2%,比2016年的10.9%略高。從中海物業2017年年報看,毛利率增至23.9%,前一年為23.3%。物業管理服務分部毛利率由前一年的21.1%略微增至21.3%。

物管股輕資產運營模式一般無較大資本開支和折舊攤銷。龍頭物業管理公司多年經營積累大量資金,一般無需通過債務融資維持運營,充足的資金儲備也為業務拓展成有力保障。以彩生活(01778)為例,集團為目前中國最大的酒店運營商。近年透過併購壯大業務規模,於2016年先後完成鉑濤集團及維也納酒店的項目交收,進一步提升和鞏固業務規模。

同時,集團去年底斥資20.12億元人民幣向大股東花樣年(01777)收購深圳市萬象(萬達物業管理)100%權益,此次收購作價相當於當時隱含市盈率約七倍,隨着交易於上半年內完成,預計其收入及盈利貢獻可於今年全年業績內反映,利好股價。

另外,集團的管理面積、O2O增值業務收入佔比最高,加上市場或低估完成併購後的協同效應,預計會為公司帶來估值的機遇。

(筆者為證監會持牌人士及並未持有上述股份)