西證證券經紀高級投資經理 廖靄兒

近年全球多個國家積極推動太陽能發電,加上相關技術不斷進步令規模效益擴大,促使2017年全球及中國光伏安裝量都分別創歷史新高。目前太陽能發電僅佔中國每年的耗電量少於2%,發展潛力相當龐大。

隨着內地光伏發電價格及補貼調整政策正式落地,政策不確定性消除,加上早前工信部發布新版光伏製造行業規範條件,提高製造門檻,有助作為行業龍頭的信義光能(00968)於優勝劣汰下突圍而出。

集團主要從事生產及銷售太陽能玻璃產品、發展及營運太陽能發電場及提供工程、採購及建設(EPC)服務,為目前全球最大的光伏玻璃生產商,佔全球市場份額約30%。

截至2017年12月底止,集團全年營業額95.27億元(人民幣,下同),按年升58.6%;純利23.32億元,按年升17.45%。

受惠產能擴張及銷售力度加大,集團太陽能玻璃銷售收益按年增加34.4%,當中由於印度、馬來西亞、泰國及歐洲國家銷售均有大幅度增長,海外銷售佔比升至兩成。隨着馬來西亞生產線成功運營,未來信義光能將能更靈活及高效地應付海外訂單。

受惠大型光伏扶貧計劃進行,集團EPC服務有按年239%增長。另外太陽能發電場業務收益亦增加40.4%,隨着安裝成本持續下降,有助進一步擴展業務運作,集團計劃發展更多分布式發電項目,並於內地不同地區尋求發展太陽能發電場的機會。

近年信義積極擴充產能,目前於馬來西亞的首條太陽能玻璃生產線成功營運,加拿大分散式光伏專案亦逐步推進。未來集團計劃於馬來西亞新增三條日熔量各為1000噸的太陽能玻璃生產線,預期於2018年底至2019年底陸續開始營運。另外集團亦定期進行維護及升級,以維持良好運作效益及穩定的產出質量。

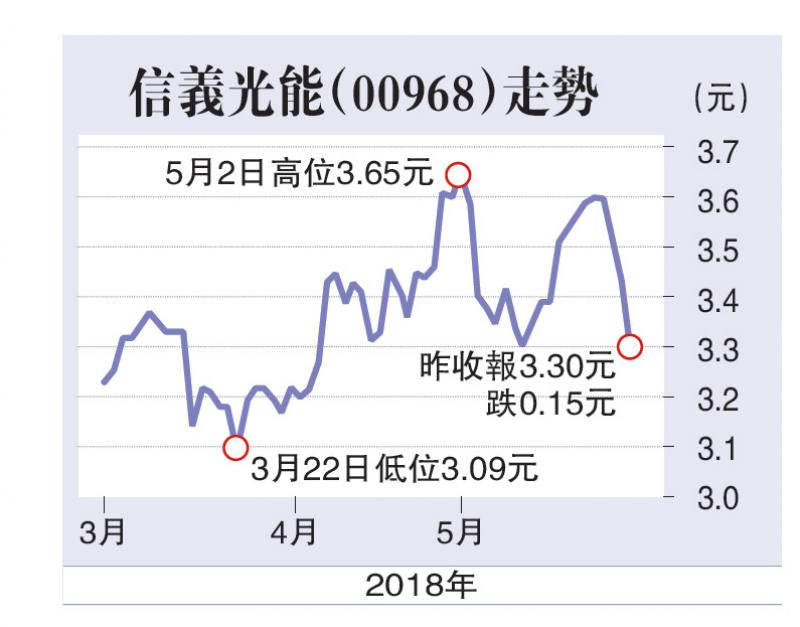

集團自2013年底上市以來,股價走勢一向不俗。隨着全球光伏能源發展的大趨勢,以及集團適時擴充,未來發展規模及市場份額將進一步提升。建議買入價位3.3元(港元,下同),目標價4元,失守3元則先行離場。