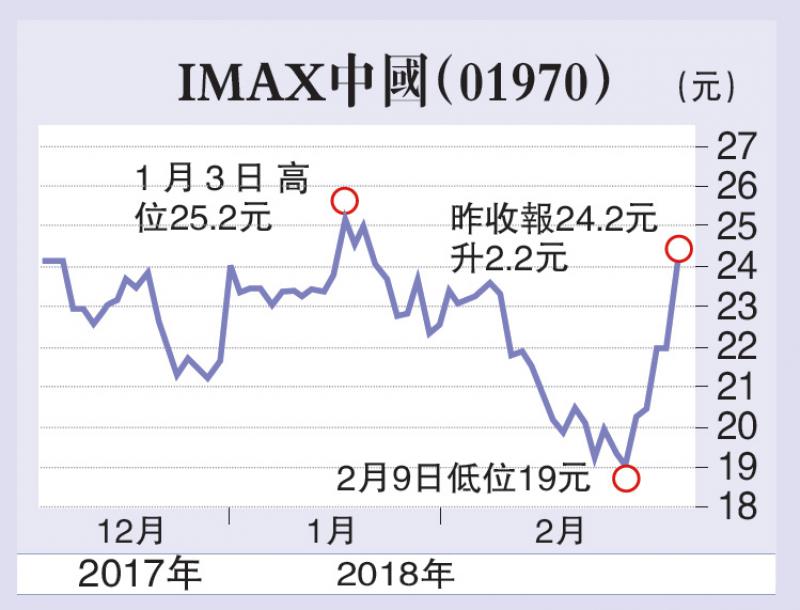

摩通發表報告,上調IMAX中國(01970)目標價,由27元升至28元,評級「增持」。IMAX中國亦為該行今年的行業首選,因摩通認為集團持續提升安裝水平及增加收入的策略,可推動其健康的票房和收入增長。此外,集團的成本控制措施,亦將對盈利增長及毛利擴張更有貢獻。

該行指,IMAX上周末的全球票房收入表現強勁,共逾5000萬美元,其中《黑豹》在四日內累達3400萬美元,中國亦有三部本土電影的票房總計達1900萬美元,使集團邁向實現甚至超逾該行的今年首季票房預測。

摩通又稱,雖然預計集團的每屏幕平均收入(PSAs),將隨着其擴展至票價較低的市場而在未來數年下跌,業績亦可能受到極少數電影的影響而繼續波動,但IMAX的股份具吸引力,目前估值約相當於該行今年經調整EBITDA的9.5倍,預計在未來12至18個月可有明顯上升空間。

濠賭股首選美高梅

花旗發表報告,指農曆新年首四天,內地旅客到訪澳門數字表現強勁,預期本月博彩收入理想,按年增長11%至255億澳門元。該行對美高梅中國(02282)作預測,料去年第四季收入41.39億元,按年升7%,經調整稅息折舊及攤銷前盈利(EBITDA)料11.13億元,按年跌6%,中場收入按季升15%,貴賓廳升13%,目標價25.5元,評級「持有」。

摩根士丹利亦認為,澳門賭業前景吸引,美高梅中國屬行業首選。