興業銀行首席經濟學家 華福證券首席經濟學家 興業研究副總裁 魯政委

央行歷來都是市場膜拜的對象,而央行的預測往往廣泛認為有「上帝之眼」而影響巨大。然而,他們預測的準確到底如何,卻從未有人作系統考察。

為此,考慮數據的可得性,本文選取全球代表性央行美聯儲、歐央行及日央行2003年三季度到2017年三季度所發布的預測值作為研究對象,分析其經濟預測的準確度。值得注意的是,各大央行一年四季滾動發布預測值,這意味着對同一年的經濟指標可能存在多個預測值。為保證可比性,本文以各央行在三季度公布的次年預測值為準,考察其準確性。

一、央行預測哪家強?

首先,從美聯儲看,無論是增長指標還是通脹指標,美聯儲的預測通常偏向樂觀。具體而言,除2015年外,在2004-2016年期間,其經濟增長預測值均高於美國的實際值;同時,核心個人消費支出價格(PCE)是美聯儲制定貨幣政策的關鍵指標,而從預期差觀察,自2013年以來美聯儲的預測值往往高於真實值。

其次,從歐央行的預測值觀察,從2013年以來,歐央行對經濟增長的預期偏悲觀而對核心消費者物價指數(CPI)的預期則偏樂觀。換言之,2013年以後歐元區的經濟增長超預期而通脹不及預期。同時,從通脹預測值觀察,歐央行對其核心通脹的預測值均在1%以上,而2013年以來歐元區核心通脹遠不及預期。

最後,觀察日央行的歷史預測值與真實值,日央行的通脹預期偏樂觀而經濟增長預期則偏中性。從經濟增長看,金融危機初期,日央行對其經濟增長預期偏悲觀,此後,日央行的經濟增長預測值不斷迫近真實值;同時,從核心CPI觀察,金融危機後日央行對其核心CPI的預測值不斷迫近其真實值,但自2014年以來,日央行的核心CPI預測值偏高於真實值。

綜合來看,各央行對其通脹指標的預測值通常高於實際值,由此折射出全球低通脹明顯且不及預期。同時,在增長預測方面,日央行及歐央行預測在經濟危機時期偏悲觀而在經濟復甦時期偏樂觀,而美國則始終持樂觀態度。

二、央行預期的政策意蘊

由於貨幣政策具有「時滯」,央行政策調整不得不基於預期進行,無論事後看來這種預期是否存在偏差。根據前文所展示的情況,在主要發達經濟體中,美聯儲對經濟增長的預期偏樂觀。由此,這種樂觀預期或將導致美國較其他同類型經濟體更早實現貨幣的正常化。

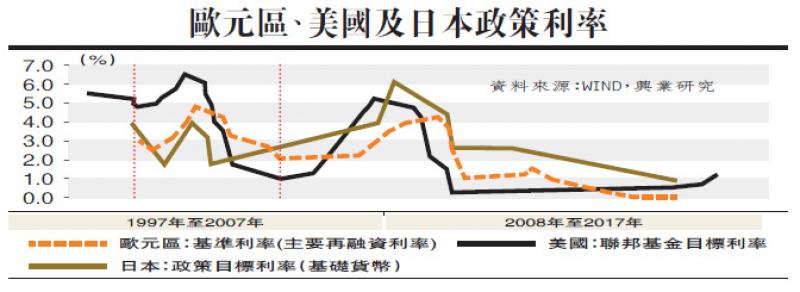

從數據上觀察,美聯儲加息節奏均早於日本及歐元區,如1999年6月30日,美聯儲上調聯邦基金利率25個基點至5%,隨後歐央行於1999年11月5日上調基準利率50個基點至3%;再如2004年6月30日後,美國進入漸進加息階段,由此前的1%漸進加息至2006年6月29日的5.25%,而歐元區則於2005年12月6日才跟進加息;本次也不例外,2016年12月15日以來,美國已加息三次,而截至目前,歐元區及日本尚未跟進。(見配圖)

與此前不同的是,2016年12月以來,在美國進入漸進加息周期後的九個月,歐央行及日央行均未及時跟進加息。從經濟增長數據看,歐元區經濟增長雖明顯超預期,但這仍未助跑歐央行加息。由此,這意味着核心通脹不及預期,或許是歐央行加息考量的制約因素。與此同時,日央行的通脹預期差也不斷擴大,由此阻礙日央行政策調整步伐。