瑞銀報告指出,復星國際(00656)計劃將所持28家物業公司股權,注入上海豫園商城(600655.SH),總代價241.6億元人民幣,相等於1.14倍市帳率。

完成後,集團於豫園的持股將由目前約26%增至約70%。交易正待監管機構批准。該行對上述交易看法正面,料集團今年可持續改善資產負債表,資產重組及去槓桿,同時亦可以令到集團物業資產能夠更透明地呈現市場價值。股份有望獲市場重估,重申「買入」評級,目標價14.9元。

該行料上述交易可令復星每股資產淨值提升2%,影響輕微。不過該行認為交易能簡化企業持股結構,有利收窄股價對每股資產淨值的折讓。

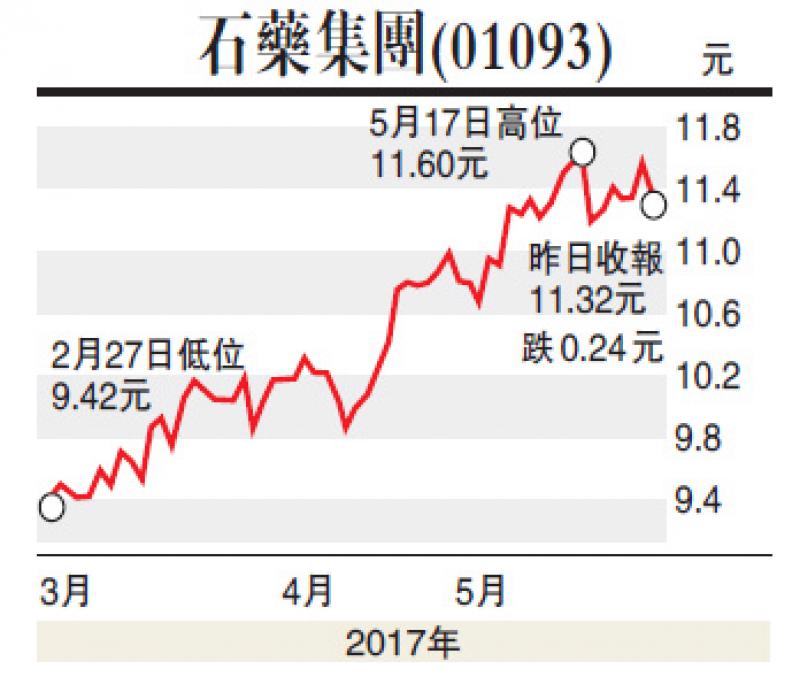

石藥今年有好開始

同時,瑞銀另一份研究報告,指即使計及人民幣貶值因素,石藥集團(01093)首季純利按年升26.2%,屬早前管理層預估20%至30%範圍的上半端。基於公司今年開局順利,考慮公司腫瘤科專利及仿製藥收入增加,毛利上升等因素,修訂全年預估,目標價由12.2元升至13.06元,評級「買入」。

報告指出,石藥的治療腦部缺血性腦卒中藥物恩必普(NBP)銷售按年增31.3%,該行料增長趨勢持續。另腫瘤科組合按年增長達80%,令瑞銀有信心公司可達成全年銷售增長50%的目標。仿製藥銷售增11.4%亦勝預期。

瑞銀又謂,產品組合和原料藥(API)盈利能力改善,令集團毛利率增820點子,惟經營利潤率僅增200點子,是緣於集團對腫瘤科及仿製藥加大推廣開支。管理層早前稱,計劃擴大腫瘤科藥物銷售團隊,由現時約500人擴至今年底的約700人。

新秀麗盈利料再提升

此外,瑞銀重申對新秀麗(01910)「買入」的評級,目標價由30元上調至36元,相等於2018年預測市盈率17倍。

報告指出,公司首季業績減輕投資者對其美國業務增長動力的憂慮,預計年度餘下時間,公司核心品牌銷售增長達到中單位數不成問題。報告又指,市場並未全面反映Tumi銷售增長潛力,以及Tumi及新秀麗核心品牌的毛利率上升空間,預期公司盈利在2017年下半年及2018年上升。

瑞銀上調對新秀麗2017年至2019年銷售預測9%至12%,反映Tumi品牌亞洲分銷由公司直接控制,以及直銷渠道增長。該行亦上調對公司在亞洲業務毛利率假設50至80點子,反映其在亞洲分銷網絡的改變,並上調對公司2017年至2019年盈利預測15%至20%。