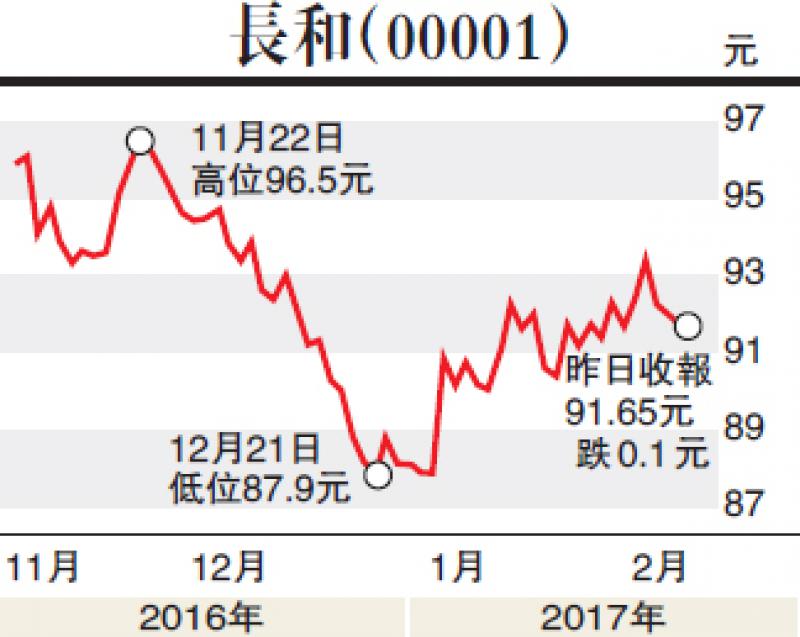

里昂發表報告指,貨幣匯率雖不利於所持有的成熟資產,令長和(00001)經常性利潤增長放緩;惟長和多年以來對基建資產的投資,以及電訊業務復甦,令公司更具防守力,成為具生產現金流能力的企業。

由於現金流增加及負債減少,里昂指長和資本為歷年以來最強,有機會進行併購或增加派息,將其評級自「跑輸大巿」升至「買入」,目標價由101元上調至112元。

大和予友邦目標價52元

大和發表報告指,預期去年第四季友邦(01299)香港境外新業務增長將優於巿場預期,全年計新業務價值料達273億美元,高於市場預期約2%。上調友邦目標價自50元升至52元,重申「跑贏大巿」評級。上調2016-2018財年的盈利預測3%-7%,反映股票市場及匯率變動。

大和指雖然銀聯支付的相關監管措施收緊,但對友邦新業務價值影響僅為不多於5%。該行並預測,本港離岸業務增長或於本年大幅放緩,亞太巿場增長疲弱,因新加坡的保險產品銷售競爭惡化,以及泰國的政局不穩。該行期待友邦於公布業績時披露更多於其他巿場的業務情況,以回應市場對其新業務價值增長能否持續的憂慮。

聯想出貨量輕微改善

摩根士丹利報告指出,雖然聯想集團(00992)個人電腦及智能手機去年末季(2017財年第三季)出貨量輕微改善,勝預期,惟因產品組合不理想,料盈利上行空間有限,該行下調2017年每股盈測6%,2018-19年每股盈測則各上調1%,目標價由4元升至4.2元,相當於2018年市盈率預測11倍,目前估值卻已達到13倍,維持「減持」評級。

該行預期,第三財季個人電腦業務利潤4.13億美元;智能手機業務錄虧損1.11億美元,較第二財季的1.56億元虧損有所收窄。而由於本季屬銷售淡季,料整體銷售按季跌17%,按年則升9%。