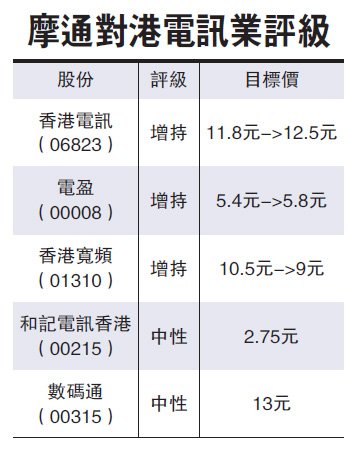

摩根大通報告指,觀察到今年本港的移動和固網市場競爭回升,相信香港寬頻(01310)、和記電訊香港(00215)及數碼通(00315)的中期業績疲弱。該行續首選香港電訊(06823),因以往環境順逆時其表現俱佳,加上均衡的業務組合及結構性的成本優勢,而且受惠業務整合帶來的協同效應,較有能力維持高股息率。相反,該行最看淡數碼通,因業務過於集中在移動業務,加上成本結構不具優勢。

另外,摩通削減香港寬頻今明兩年EBITDA(息稅折舊攤銷前利潤)增長預測4%及7%,每股派息亦下調11%及16%。預計集團今年EBITDA增長僅3%,派息持平,受累集團的定價及銷售宣傳成本壓力。

美銀美林料中期EBITDA升5%

此外,美銀美林報告指出,香港電訊將於下月第二周公布中期業績,預期移動服務收入持平(2015年下半財年按年增幅為1.4%),主因更多客戶帶機上台(SIM-only)及漫遊收入下跌;預期電訊服務(TSS)收入同比增2%,料中期EBITDA及經調整自由現金流(AFF)分別升5%及7%。

基於集團擁有領先的4G及光纖網絡,業務前景穩健;與CSL整合後,其成本具協同效應,及因客戶大多帶機上台,公司採購成本降低,2016財年股息收益率達5.2%仍然吸引,該行維持集團「買入」評級,目標價12.3元,相當於2017年預測股息收益率4.8%

報告指出,中期業績關注點為下半年移動服務月費計劃走勢,住宅寬頻市場競爭及本港疲弱的經濟對集團潛在影響。