近期受美聯儲加息預期升溫,尤其是美聯儲主席耶倫表態未來數月可能加息,以及零售銷售、新屋銷售等樂觀經濟數據推動,美元指數走強至95.70左右。從美元升值大周期、息口上升趨勢等因素觀察,美元轉勢基本確立。六月三日,美國公布五月非農就業人口增長僅3.8萬人,為2010年9月以來最低。該數據基本排除美聯儲六月加息的可能性,引發美元回調1.6%,帶動全球匯市震盪。我們判斷,本次美元下跌屬階段性回調,不會改變美元轉勢走強的趨勢。美元調整之後,短期走勢可能牛皮。\中銀香港發展規劃部總經理 張朝陽

高級經濟研究員 柳 洪

從利率期貨交易數據觀察,美聯儲九月加息的概率仍超過50%。從市場調查顯示,多數機構預測美聯儲九月前會加息0.25厘。隨?推升美元的因素逐步增多,美元後市看升。升幅將受如下兩因素制約:一是今年四月三十日,美國財政部在半年一次的例行匯率評估報告中,首次對“貨幣操縱”給予三項標準,並將滿足其中兩個標準的中國內地、中國台灣,日本、韓國、德國列入特別觀察名單。此預示美國財政部不希望美元匯率過強。二是息口上升趨勢雖然確立,但是從經濟層面觀察,美聯儲升息的空間並不大,預計今明兩年累計加息二到三次。由此判斷,美元後續升幅可能在10%以內。以美元走勢為參照,觀察分析其他主要貨幣的走勢如下:

歐元:與美元有“蹺蹺板”效應 後市走弱

歐元在狹義美元指數中的權重高達57.6%,與美元相互影響,有“蹺蹺板”效應,走勢與美元基本相反。從美元的走勢來觀察歐元,歐元短期偏穩,在1歐元兌1.12美元上下波動,後市看弱。從歐盟的內部因素來觀察歐元,歐元後市亦面臨貶值壓力。

一是貨幣政策有進一步寬鬆的必要。歐元區通縮陰影揮之不去,三月份通脹HICP(調和消費者物價指數)同比增長負0.1%,四月份進一步下滑至是負0.2%,負月份收窄至負0.1%。對於經濟增長前景的判斷,歐洲央行行長德拉吉表示依然傾向下行。所以,儘管歐洲央行已將存款利率減至負0.4%,每月買債規模由600億歐元擴大到800億歐元,但未來仍有加大寬鬆力度的可能。

二是債務問題、難民問題始終是歐元的重要風險點。歐元區整體政府債務佔GDP(國內生產總值)的90.7%,其中,希臘為177%,意大利為133%,葡萄牙為129%,西班牙為99.2%,法國為96.1%,均超警戒線。不僅希臘債務危機仍未解決,值得注意的是,意大利和西班牙的銀行面臨危機。2015年湧入歐盟的難民達180萬人。未來中東、北非局勢仍有惡化可能,難民危機亦可能隨時爆發。這些風險點都將給歐元帶來壓力。

三是英國脫歐公投對歐元的後續影響。目前留歐和脫歐各執經濟牌和移民牌,結果尚難預料。英國財政部發出的脫歐風險評估顯示,震撼情景下脫歐將拖累英經濟陷入長達一年的衰退,英鎊跌12%;嚴重震撼情景下GDP大減6%,英鎊跌15%。最近民調顯示,脫歐民意上升與留歐民意收窄,致英鎊從1鎊兌1.47美元急跌至1鎊兌1.44美元。脫歐會拖累歐元,但經過公投後的留歐,亦未見得對歐元有利。不排除市場在短暫平靜之後,將焦點轉向脫歐公投對歐洲一體化進程造成的負面影響,進一步暴露歐元的脆弱性。

日圓:避險貨幣的功能面臨考驗

香港外匯市場流傳“喪Yen、癲鎊、奪命金”的說法由來已久。這也說明日圓的走勢經常不按常理、出乎市場預料,難以準確預測,一個重要的原因是日圓的避險貨幣功能不時發揮作用,並引發套利拆倉潮。

日圓短期不排除仍有小幅升值可能。今年以來,在日本央行實施負利率、出口連跌、經濟可能重陷收縮、日本政府意圖阻止日圓升值等因素疊加影響下,日圓兌美元仍累升約11%,目前在1美元兌107日圓上下波動。難以找到令人信服的理據。合理的解釋是,今年全球經濟金融風險點增多,金融市場動盪加劇,日圓避險貨幣的功能被市場看重,投資者借美聯儲延後加息、日本央行近期未加大寬鬆力度等理由推升日圓。

短期日本政府干預匯市、阻升日圓有較高難度,國際難協調,美國以G7的共識是避免貨幣競爭性貶值為由反對。因此,不排除投資者仍有可能借美聯儲六月不加息美元階段性小幅回軟、日本貿易盈餘增加等理由推升日圓,測試日本政府的底線。

基於下列理據,日圓後市看跌。一是日本經濟基本面不佳。安倍晉三於2012年底再次出任首相後,推出安倍經濟學,意在借抑制通縮之名,通過“三支箭”(貨幣量化與質化寬鬆、財政刺激政策和改革)刺激消費、振興投資。如今安倍經濟學面臨失敗困境。通縮重臨,日本三月份CPI(消費者物價指數)按年跌負0.1%,四月份進一步跌至負0.3%,距央行2%的目標越來越遠。家庭消費支出呈下滑態勢。受日圓升值、出口下跌及環球經濟下行等因素影響,不排除日本經濟今年陷入收縮的可能。日本社會老齡化導致勞動力減少,預期經濟低增長將長期化。日本政府除了進一步寬鬆貨幣政策,必要時干預匯市、阻升日圓之外,沒有更有效的辦法。

二是日本的貨幣超發。日本央行自2012年起擴大購債規模至80萬億日圓/年。實施了近四年的天量債券購買計劃,使日本的基礎貨幣升至386萬億日圓(約合3.6萬億美元)。目前,日本與美國的基礎貨幣比值已超過96%,而從經濟規模看,日本的經濟規模約4.6萬億美元,約為美國經濟規模17.42萬億美元的四分之一。因此,基礎貨幣擴張將會推動日圓走弱。

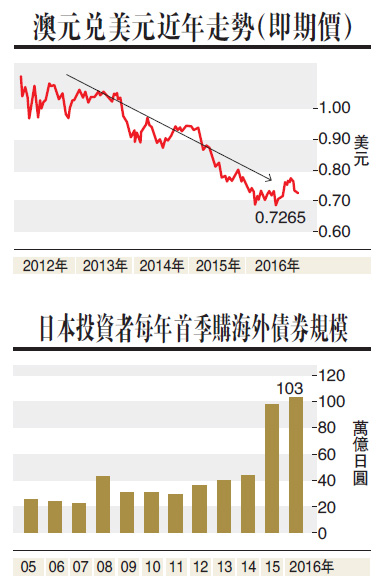

三是日本投資者加大了對海外資產的配置力度。今年一季度,包括日本大型退休基金和其他大型公司在內的日本投資者,購買了103萬億日圓(約9530億美元)的海外債券。如果勢頭持續,規模進一步擴大,應該會削弱日圓。那麼,日圓作為避險貨幣的功能將面臨考驗。

澳元:短期牛皮 後市仍有貶值空間

澳元是典型的商品貨幣。過去三年澳元兌美元處於下行通道,從1澳元兌1.05美元左右跌至目前1澳元兌0.735美元左右的水平,跌幅超過40%。主要原因有三:一是大宗商品步入熊市,價格下跌,拖累澳元走勢。二是美元走強。三是澳洲聯邦儲備銀行自2011年11月啟動本輪減息周期以來,基準利率已從4.5%減至目前的1.75%。

今年以來,澳元曾一度受美元走弱、商品價格反彈影響,以年初價計升近7%。近期隨?美元轉勢走強,澳元走弱。預計短期澳元受大宗商品價格及美元走勢疊加影響,走勢牛皮。展望後市,過去幾年導致澳元陷入下行通道的三大因素的趨勢,沒有發生根本性改變。海外投資者購買澳洲房產亦現下降趨勢,澳洲樓市將有一定調整壓力,為了穩定經濟增長,不排除繼續下調基準利率的可能。由此觀察,澳元後市偏弱。