圖:本港1個月拆息

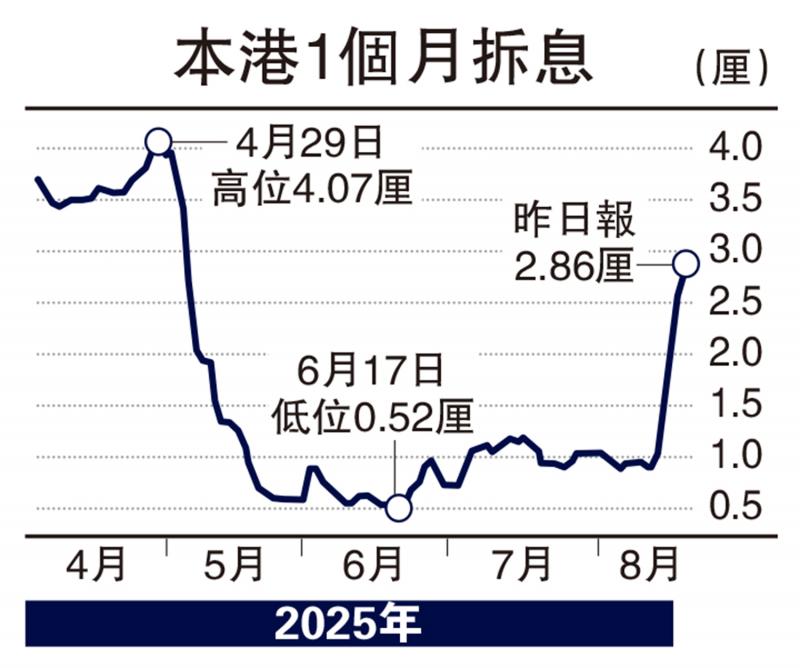

自今年4月,「特朗普2.0」關稅政策不確定性帶動全球大類資產配置再平衡,資金流入香港市場,股匯同升。港匯於5月初4次觸及聯繫匯率機制下的強方兌換保證,金管局投放港元流動性1294億元,銀行體系總結餘從450億港元迅速增近3倍至1740億港元。在港元資金供應相對充裕的情況下,香港銀行同業拆息(HIBOR)回軟,港匯轉弱,並自6月中以來維持在弱方兌換保證水平附近波動。金管局自6月下旬起逐步回籠港元流動性以捍衛聯繫匯率,總結餘水平下降,一個月HIBOR多數時間維持在1厘以下,至昨日升至2.86厘,為逾3個月以來首次。

與過往HIBOR周期比較,本輪變化主要有以下特點:

首先,HIBOR下行周期開啟仍以美聯儲轉向寬鬆政策、資金流入香港為背景,港匯走強、港股和香港樓市景氣度走升。直至港匯觸及強方兌換保證,金管局連環入市成為觸發HIBOR下行的關鍵。

外部利率環境方面,過往HIBOR下行周期通常出現於美聯儲開啟減息後一段時間,美元利率先於HIBOR趨勢性回落,美港利差階段性波動走闊後回歸。然而本輪早於美聯儲開啟減息周期,而且期間美港利差走闊的時間長、幅度大。

金管局操作方面,本輪金管局注資操作規模大、節奏快,在港匯觸及強方兌換保證水平時,平均單日注資規模647億港元,創歷史新高,一個月HIBOR驟降186個基點,由此可見本輪主要由供應端(金管局注資操作、銀行體系總結餘大幅上升)主導。

最後,從港元匯率變化和需求端來看,對比以往情況,低息環境下,港匯觸及強方兌換保證的次數多、持續時間較長,並逐漸轉弱,反之本輪港匯由強方轉向弱方兌換保證水平僅一個半月,為創建聯繫匯率機制以來最快。同期,樓價指數、港元貸存比仍處於較低水平,整體港元需求尚未大幅回升。

美下月重啟減息機會高

往後看,短期內港元利率料逐漸走高,港匯走強動力仍深受資本市場影響。需求端對HIBOR走勢的影響或更為顯著,包括港股一二級市場交投活躍,地產市場邊際回暖增加港元需求。但是,美聯儲大概率9月重啟減息,減息周期內HIBOR抬升空間料有限。

(中國工商銀行(亞洲)東南亞研究中心)