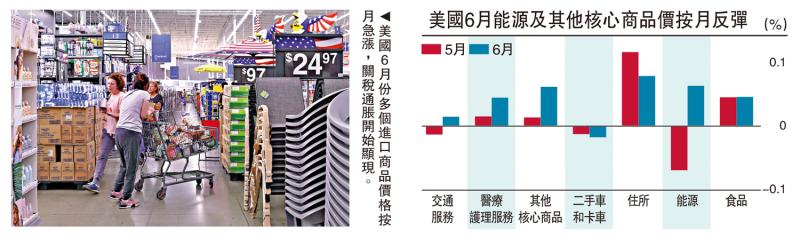

圖:美國6月份多個進口商品價格按月急漲,關稅通脹開始顯現。

儘管美國6月核心消費物價指數(CPI)低於預期,但關稅通脹仍然露出馬腳。剔除住房與汽車價格因素,進口相關產品價格開始抬頭。數據公布之後,美股美債先升後跌,美匯指數先跌後漲,反映市場通脹共識出現逆轉。

6月核心CPI按年增長2.9%,按月上升0.2%,後者已連續五個月不及預期。從細分項目來看,一是住房價格走低拖累服務通脹,二是汽車價格疲弱影響商品通脹。兩者成為平抑通脹數據的主要功臣。

樓價下行干擾數據

目前美國的高息環境抑制了樓市需求,住宅和商業地產價格指數雙雙回落。在線地產經紀平台Redfin的數據顯示,截至今年4月份,市場上活躍的賣家(190萬)相比買家(150萬)大幅多出33.7%,為2013年有紀錄以來最大差距。該平台預測,供過於求的局面將為市場帶來下行壓力,預計年底前樓價將下跌1%。

而蔓延全球的價格內捲潮,也直接衝擊了美國的汽車行業。一方面是深陷政治鬥爭的馬斯克,為提振特斯拉銷量大幅降價。另一方面,在對等關稅的背景下,汽車出口商為了對沖也在拚命促銷。以日本為例,美國目前對日本汽車徵收稅率為25%,而日本對美汽車出口價格也累計下跌近20%。

但從核心商品價格來看,多數項目的按月上漲勢頭清晰,其中包括傢具用品增1%、電器增1.9%、食品和音頻商品增1.1%、運動商品增1.4%、個人電腦增1.4%。上述商品均與美國進口密切關聯。此外,美國超級核心通脹價格(不含住房在內的服務業成本)也在反彈,6月按月升0.21%,按年漲3.02%,均為今年2月以來的最高漲幅。

對等關稅於4月初就已落地,美國通脹卻「毫髮無損」,一直都是市場焦點所在。筆者6月28日撰文《降息預期背後的市場博弈》曾對此作出解釋:在需求端,美國家庭提前囤貨抑制了商品漲價空間;在供給端,本土零售企業選擇壓縮利潤以承擔關稅成本。

低價庫存殆盡 補貨加劇物價

但須注意的是,關稅通脹並非消失、只是遲滯。隨着搶進口積累的低價庫存持續消耗,以及零售商漸進式轉嫁成本壓力,我們將會看到上游向下游的通脹傳導逐步加快,這一趨勢將在下月公布的7月數據中更加顯性化。

這裏做一個簡單的時間計算。美國政府對4月9日以後的進口貨物加徵對等關稅,從亞洲地區到北美的海運時間通常為15至30天。另據美國海關和邊境保護局(CBP)關稅徵收規則,多筆貨物關稅會做合併處理,在次月的第15個工作日統一繳納。

照此推測,亞洲首批對等關稅商品會在4月底抵達美國港口,於5月21日(該月第15個工作日)集中繳稅。再加上進口商與零售商重新簽訂合同,以及考慮到零售商消耗低價庫存才會逐步漲價,關稅通脹影響應該是在6月底至7月份開始體現。

筆者的猜測在洛杉磯港口吞吐量上也能得到印證。今年4月份該數據持續下行,反映出美國進口需求走弱,但6月份吞吐量逆季節性上升,很可能就是低價庫存消耗殆盡,進口商開始補貨高價商品了。