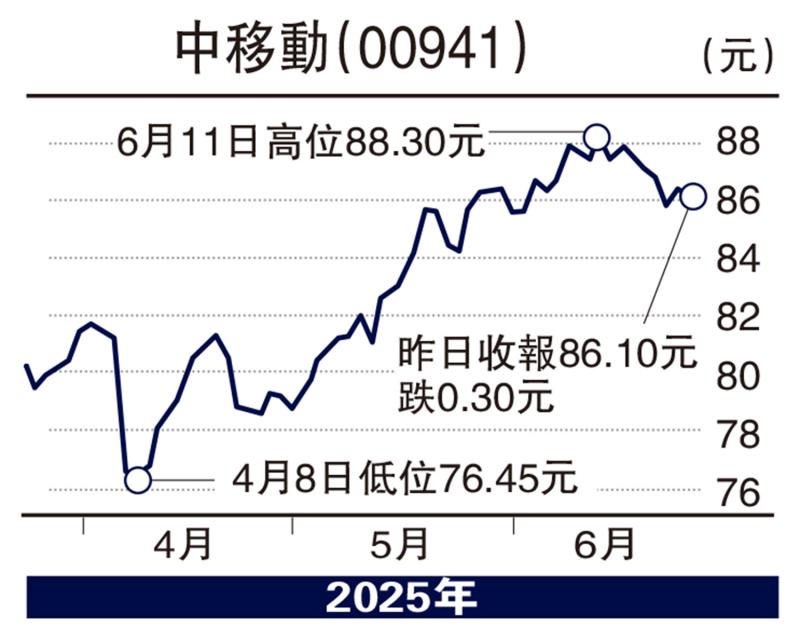

圖:中移動(00941)

隨着地緣政治風險上升與內地經濟復甦預期升溫,南向資金持續淨流入港股市場,北水配置明顯偏好估值具吸引力、分紅穩定及科技屬性突出的個股。中國移動(00941)憑藉全球通信運營龍頭地位及穩健的基本面表現,成為資金青睞的「壓艙石」。

中移動建立全球最大通信網絡,截至2024年底擁有10.04億移動用戶。2023年公司營收突破萬億元大關,成為全球收入規模第一的通信運營商。2024年實現營收10407.59億元(人民幣,下同),同比增長3.1%;淨利潤1383.73億元,同比增長5%。2025年一季度繼續保持穩健增長態勢。淨利潤連續多年穩健上升,反映公司管理效率與業務模式具備強抗周期屬性。

公司移動雲收入突破千億元大關,增速保持在20%以上,展現出強勁的發展勢頭。個人業務方面,5G滲透率持續提升,2024年5G用戶超10億,每月每戶平均收入(ARPU)值增長顯著。

AI與雲業務雙驅動

隨着內地人工智能(AI)大模型(如DeepSeek)落地提速,中移動在雲計算和互聯網數據中心(IDC)方面的長期投入正在迎來回報期。數據顯示,中國移動IDC機架總數近48萬架,在三大運營商中佔比居前。

數據顯示,2024年至2027年雲計算行業估計複合年增長率(CAGR)預計達18%以上,公司移動雲業務具備持續高增長動能,並可能在AI基礎設施建設潮中實現價值重估,成為繼傳統通信業務後的「第二增長曲線」。

中移動是市場上罕見兼具「高股息+低估值+增長邏輯」的核心資產:2024年派息總額超千億元,股息率達7厘以上,遠高於國債利率;近十年持續提高股利支付率,2025年起有望穩定在75%以上。

對比海外運營商,中移動仍存在明顯估值折價,並有券商預估公司2025年股息率高達6.4厘,位列同業之首,預計隨着5G資本開支高峰結束和雲業務規模擴大,公司盈利能力和股息增長將獲得多重利好支撐,值得關注。

(作者為獨立股評人)