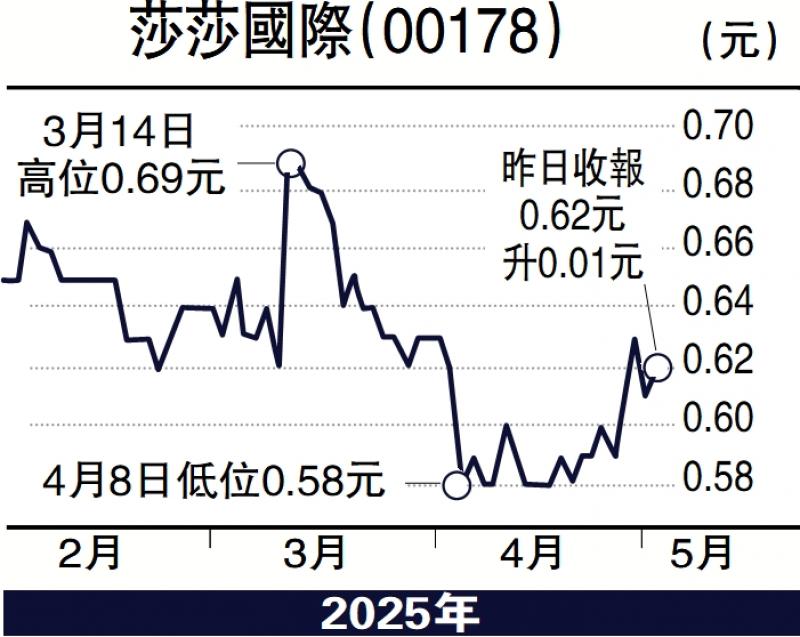

圖:莎莎國際(00178)

莎莎國際(00178)發盈警,截至2025年3月底的財年,其淨利潤同比跌68%,更宣布全面撤出內地實體市場。

莎莎內地市場80%銷售額來自線上,這似乎為關閉18家實體店提供了合理性。但一次性計提2000萬至3000萬元的閉店撥備,反映出其線下擴張的決策失誤。管理層計劃轉型「供貨商模式」,試圖通過向其他渠道供貨挽回市場,但實質上是將定價權與品牌露出拱手讓人。當天貓、京東跨境等平台憑藉供應鏈優勢實現「全球直郵」,莎莎的批發模式恐難突破中間商利潤擠壓的困境。值得關注的是,扣除閉店撥備後,下半年最多盈利7800萬元,看似相比上半年盈利3200萬元有反彈,但對比2023財年的2.19億元淨利潤,實際上反映其實體零售模式的不可持續性。

價格優勢被跨境電商侵蝕

作為核心收入的港澳市場(佔總營收76%),期內銷售額同比跌12%,問題在於消費模式的結構性轉變。如社交媒體催生的「打卡式深度遊」,使遊客更傾向於為體驗付費而非批量購物;人民幣匯率波動疊加香港物價高企,進一步削弱其競爭力。莎莎過去依賴「內地客+實體店經濟」,如今已失效,其門店陳列、價格優勢被跨境電商侵蝕,其負面影響已日漸顯現,更可怕的是或會出現惡性循環,令門店客流量愈來愈少。

針對香港消費市場,強化「跨境獨家商品+限定套裝」的稀缺性或是出路。如與本土IP聯名推出港風采妝系列,或在口岸店設置「免稅預訂倉」實現「線下體驗、口岸提貨」。企業或從供應鏈端方面重構競爭優勢,如能在東南亞建立區域採購中心,或可化解人民幣匯率波動帶來的成本壓力。

(作者為致富證券研究部分析師、證監會持牌人士,並沒持有上述股份)