圖:友邦保險(01299)

友邦保險(01299)受惠環球加息周期,去年新業務價值增長勝過預期,疫情的影響已經反映於股價內,加上100億美元(約780億港元)的大規模回購計劃,均有力支撐股價。

集團早前公布2021年全年業績,表現好過預期,新業務價值33.66億美元,按實質匯率計按年增長21.7%。新業務價值利潤率59.3%,按實質匯率計按年上升6.7個百分點。當中,中國香港及泰國市場表現尤其強勁,按實質匯率計,兩個地區的新業務價值分別上升37.5%及29.9%。而且,中國香港的新業務價值利潤率已經超過疫情前水平。至於最大的市場中國內地,新業務價值則升14.5%。

市場關注內地及香港兩地的新冠疫情反覆對集團業務的影響,不過有關因素早已反映於股價上,日後疫情退卻反而有機會成為未來潛在的正面催化劑。

受惠加息周期

最新,美聯儲局宣布加息0.25厘,是2018年12月來首次。該局利率點陣圖顯示,當局預計2022年將合共加息7次,利率將升到1.75厘至2厘;並預計2023年會再加息3次,合共0.75厘。利率上升,將有利友邦的投資收益及新業務價值利潤率。本港上市的保險股中,友邦更是最受惠者。

集團董事會已批准一項回購計劃,在未來3年透過於公開市場回購公司的普通股,斥資高達100億美元,惟須視乎市場及地緣政治狀況而定,以提升股東回報。集團潛在的回購力購高達780億元,對比現時市值約9000億元,超過8%,回購力度大。而且,集團去年全年合計股息1.46元,按年增長逾7.9%,亦為股價帶來支撐。市場憂慮美國收緊貨幣政策會影響股市表現,尤其是港股等新興市場,友邦保險反受惠加息周期,加上有公司回購計劃,料未來可以跑贏大市。

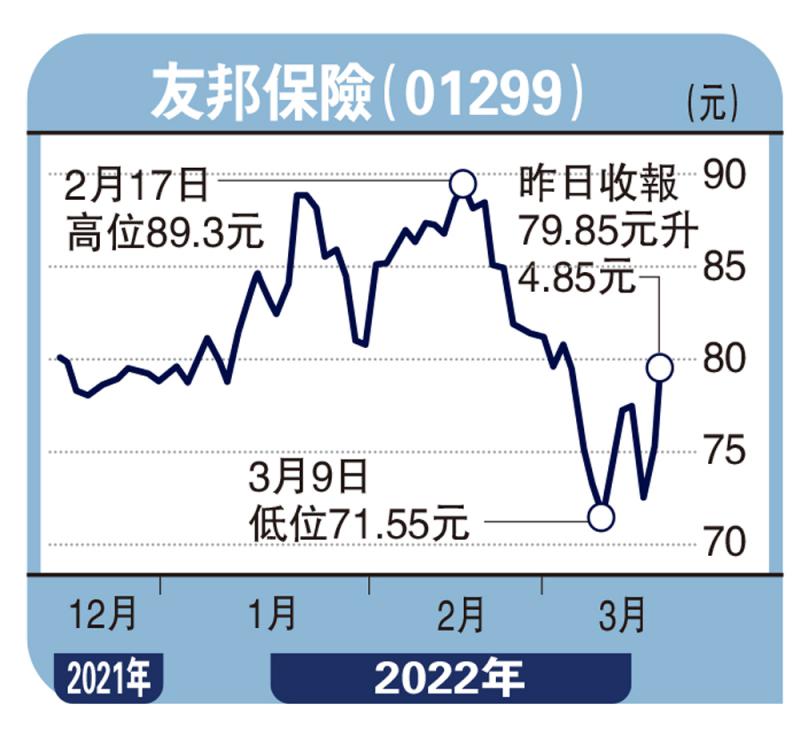

技術走勢上,投資者可以考慮於75元附近分段累積股份,上望年初高位約92.5元,並以15%幅度約63.7元作為止蝕位置。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)