港股近月來受到多項利淡困擾,投資者徘徊在入市與不入市之間!其實市場受到的「監管因素」已逐漸被市場消化,儘管預期「監管因素」仍陸續有來,只是個別具價值股份,已隨大市低走至十分吸引的水平,小米集團(01810)正是其一。

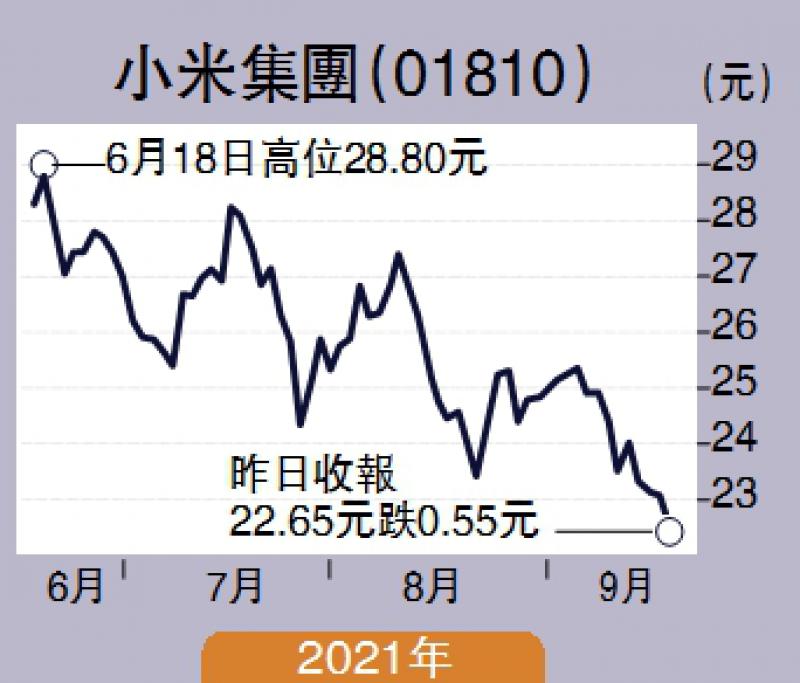

年初小米股價升見35.9元後便由高位回落,至今仍呈一浪低於一浪的走勢,7月底更跌穿250天線,股價表現弱勢。但8月份小米公布今年第二季業績,其收入、毛利率及經調整淨利潤皆比預期為佳,雖預期小米第三季的手機交付將受部件短缺影響,但全年交付仍有望達到2億部。此外,小米在今年上半年智能手機的全球市佔率顯著上升,高端機銷量更不斷增長。

不過近期市場對科網股的監管仍存憂慮,其股價也受到影響。另一個影響股價的原因是,小米決定了加入造車市場,要知道這個市場的競爭十分龐大,來自海外的對手有特斯拉,來自內地的有比亞迪、小鵬、理想汽車等,投資者也預計得到,小米要在造車市場爭取市場份額,日後就是要不斷「燒錢」。

然而,任何一個造車的新品牌,最關鍵的其實是知名度,小米擁有龐大的客戶群,品牌具知名度,消費者也早已體會過小米旗下產品質量的可靠性。

此外,相比其他造車新勢力,小米擁有雄厚的資金及強大的技術研發能力,而且小米向來很了解消費者的心態,最初以平價手機攻佔市場,也被支持者稱為「年輕人的第一台手機」,由此也開啟了內地智能手機互聯網時代。日後搶佔造車市場份額時,小米也可沿用這套策略,主打「性價比」,以小米的品牌形象預計不難打開大眾市場,在本來已不俗的三項鐵人商業模式下,再加上造車業務的新貢獻,小米的價值未來肯定會更高。

技術走勢上而論,小米股價雖則跌穿250天線,但是相信未來再下跌空間有限,若果市況配合,股價在短期內有望重返250天線之上,建議可現價分批買入,年底目標看28元,跌穿21元止蝕。