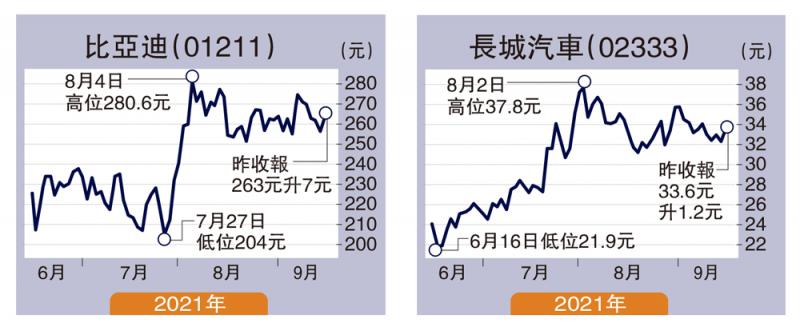

摩通發表研究報告,指中國8月份新能源車的佔比高於預期,相信中國新能源車的需求及增長穩固,該行調升2025年新能源車滲透率預測至35%,遠高於政府目標預期的20%,及其他券商預期。

該行指,目前附以智能裝置的汽車有效吸引年輕買家,而隨着充電網的大力建設,充電問題及續航里程的限制已相對降低,加上競爭及電池技術進展,使定價愈來愈可負擔。該行建議投資者關注具月度銷售勢頭,且備有眾多車型產品線的汽車代工廠,同時亦留意芯片供應復甦的進展,看好比亞迪股份(01211)、長城汽車(02333)、吉利汽車(00175)和小鵬汽車(09868)。

里昂預計長城汽車在運動型多用途車品牌「坦克」銷售帶動下,至2023年盈利有望倍升。而年初至今,其A股股價累升65%,H股則僅升27%,相信其營運效率持續改善及「坦克」的銷售前景並未反映H股股價上,首予長汽「買入」評級,目標價為56元。長汽核心運動型多用途車品牌「哈弗」銷量隨着車型老化而放緩,公司打入越野車市場,尤其是其「坦克」系列將能吸引更多用戶,為集團收入帶來增長動力,另外電動車品牌「歐拉」目標於女性市場。該行預計,長汽今年至2023年之收入年複合增長率為21%,淨利率預測分別6.4%、5.9%、6.8%。

內地汽車經銷商方面,摩根士丹利指出,由內燃車到電動車的過渡,減少了經銷商服務範圍,但改善了股本回報率。該行料至2025年,直銷模式將會是電動車生產商主要分銷方法。料汽車代工商(OEM)將會透過自營店更多參與分銷及售後服務,以直接接觸客戶及獲取未來軟件收入,減少未來汽車經銷商行業的利潤池。不過,相信汽車經銷商受歡迎程度仍高於汽車品牌自營店,因經銷商最能糅合代工商與經銷商利益。該行維持予美東汽車(01268)「增持」評級,目標價升至50元,受惠開店速度加快,在偏遠城市電動車帶來的挑戰仍較小;維持永達(03669)「增持」評級,目標價則降至17元,反映今年上海內燃車配額減少。