物管行業抗逆力強,較少受疫情或外圍政經因素衝擊。碧桂園服務(06098)集團背靠母企碧桂園(02007)強大護城河,資源充足;近期收購傳媒企業開拓盈利模式,更發布中期盈喜預告,具投資價值。

母企碧桂園2019年實現收入約4859.1億元(人民幣,下同),榮登2019「財富」世界500強中房地產行業第一位。龍頭優勢為碧桂園服務的物業服務提供充足發展資源。截至2019年12月31日,集團總收益約為96.4億元,同比增幅達106.3%;淨收益約為17.2億,同比增83.9%。集團除「三供一業」業務外的合同管理面積約為6.8億平方米,是收費管理面積的近2.5倍,未來盈利增長可見度高。

集團近期披露將以約15億元分階段收購城市縱橫100%股權。城市縱橫主要業務為城市樓宇電梯海報媒體的開發、運營和廣告發布服務。在全國擁有數百萬塊可調度的框架廣告版位資源。本次收購將有助於集團將在管社區廣告資源與城市縱橫進行深度整合,拓展傳媒方向增值業務發展,形成規模優勢,發揮協同效應,為集團增值服務開拓新的盈利增長引擎。

物管行業抗逆力相對較強,基本不受疫情衝擊,亦不受外圍政經因素影響。反而因其貼近社區的服務性質便於防疫措施的實施,令中國內地政府及用戶皆愈發重視物管服務價值,長遠利好行業發展。另外,集團於今年4月底發行了約39億元的可換股債券,主要用於未來潛在的併購及戰略投資,再進行高位配股可能性不大。

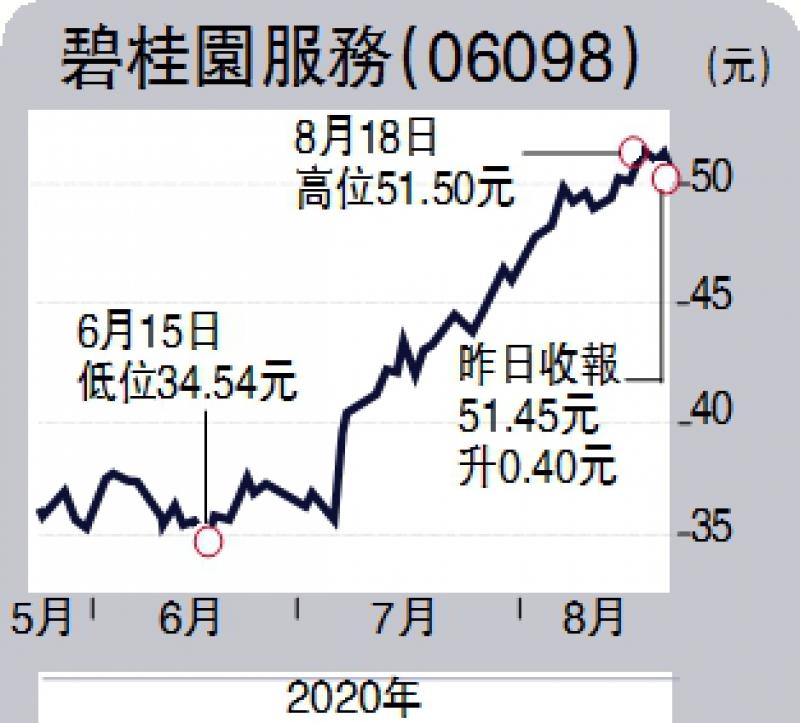

近日集團發布盈喜預告,預期截至2020年6月30日止六個月的未經審核合併收入、稅前利潤、期內淨利潤及股東應佔利潤皆錄得同比超過50%的增長。中期業績公布有望成為短線股價催化劑。投資者可考慮於20天線附近約48.2元收集,目標價約61元,若大成交確認跌穿50天線附近約42.6元止蝕。

(作者為招商永隆銀行證券分析師、為持牌人士,並沒持有上述股份)