上海陽光醫藥採購網9月初公布《聯盟地區藥品集中採購文件》,正式宣布國家帶量採購開始在全國推行,中選結果已公布。從中標的價格看,仿製藥行業利潤回歸到合理水準的趨勢不會改變,從銷售驅動轉向成本驅動,產品完善的藥企具備更強的抗風險能力。在此邏輯下,有望受益的藥企均會是內地的龍頭藥企,同時投資者於選擇藥企時也要留意其研發能力,其中,中國生物製藥(01177)正符合上述條件。

集團於帶量採購中有7隻產品包含25隻產品內,當中5隻成功中標,其中4隻產品(瑞舒伐他汀鈣、甲磺酸伊馬替尼、厄貝沙坦及吉非替尼)更於新一輪帶量授購中迅速搶佔更多的市佔率,尤其是現時市佔率為0%的吉非替尼片。儘管集團高市佔率的恩替卡韋落選讓市場感到意外,但競爭對手出價較4+7帶量採購時再低56%至71%,因此落選也可接受。

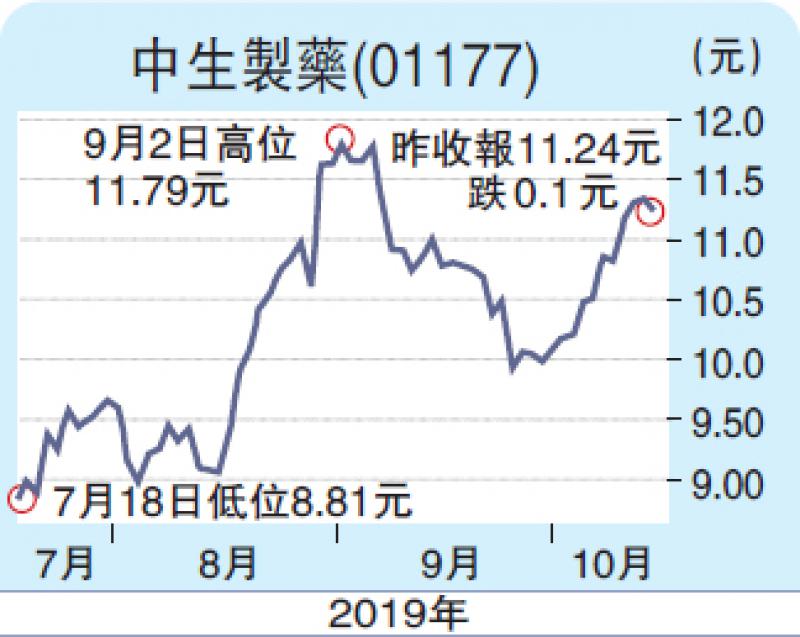

集團研發投入實現了成果,過去5年集團研發投入累計超過70億元。集團近年圍繞腫瘤、肝病、鎮痛及呼吸等優勢領域全面打造創新藥及高壁壘仿製藥產品陣容,逐步進入收成期。2019年至今,集團合計17個產品獲批上市。此外,集團預計未來3年有72個新產品上市,估計當中有大約60個新產品銷售有機會過億元人民幣。為集團業績增長提供動力。集團研發投入處於行業領先,產品多元化。集團現時估值被低估,市盈率13.6倍,較另一龍頭石藥(01093)27.5倍為低,投資者可考慮於約11元作初步買入,中長線目標價為14.5元,止蝕價可定於約10元。(筆者為持牌人士,並沒持有上述股份)