圖:重塑中小市值上市公司,不僅是中小上市公司市場流動性的問題,更是關乎到香港資本市場能否實現高質量發展。

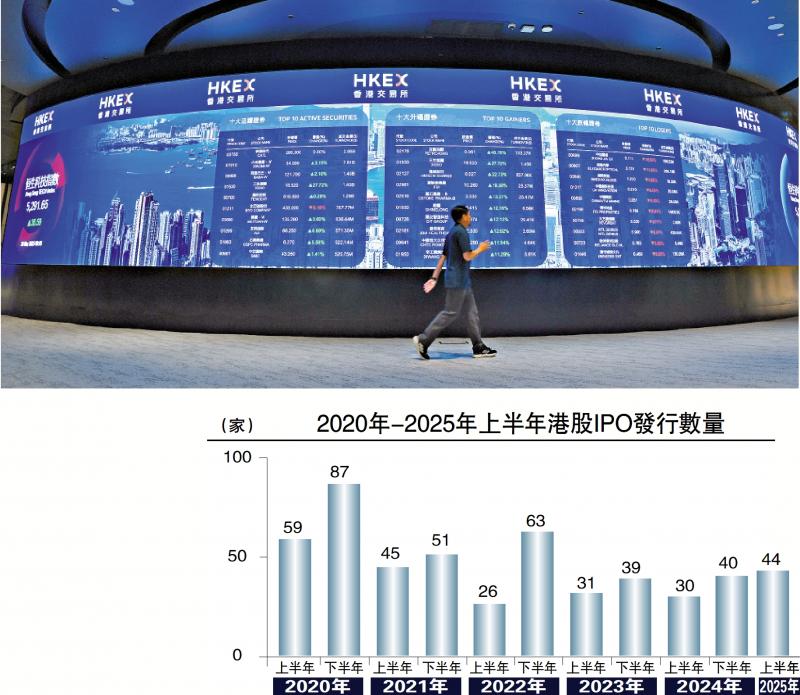

2025年以來,香港資本市場迎來了令人矚目的復甦局面。截至今年7月底香港共迎來了58宗IPO(首次公開募股),累計集資額達1300多億港元,在全球IPO市場中暫列第一位。這一成績充分體現了香港資本市場的強勁復甦和國際競爭力。IPO市場火熱,新股數量與募資額雙雙攀升,恒生指數與科技指數反彈強勁,南向資金持續淨流入,交投活躍度重返全球前列。在港交所與監管部門持續推動制度改革、優化營商環境的背景下,香港重新展現出國際金融中心的強大韌性與吸引力。

在耀眼數據背後,市場結構性矛盾不容忽視。中小市值上市公司數量佔比超過八成,但其交易量與融資能力卻持續低迷,甚至不少公司出現「零成交」「殭屍股」現象。根據港交所統計,市值低於10億港元的上市公司中,超過50%日均成交額低於50萬港元;大量公司連續數年無融資行為;導致大量中小市值公司長期處於「估值窪地」,交投稀疏、融資無門。與大型企業頻繁獲得分析師覆蓋不同,香港多數中小上市公司長期缺乏專業研究追蹤,投資者對其基本面缺乏認知與信心,形成「信息不對稱─低關注─低交易─低估值」的惡性循環。

殭屍股的持續存在,已成為拖累香港市場形象、抑制資源優化配置的重要障礙。這些「沉默」的上市公司不僅資源沉澱嚴重,也難以為科技轉型、產業升級提供資本支持。如果不正視並解決中小市值板塊長期低效、低流動性的問題,香港資本市場將難以實現真正的高質量發展。

值得關注的是,與香港同為國際金融中心的新加坡,近期就中小市值公司板塊實施了一籃子系統性改革,正成為頗具參考價值的樣本。

星洲新舉措值得參考

(一)設立股權市場發展基金:

新加坡金融管理局(MAS)於2025年2月推出總規模達50億新加坡元(約39億美元)的「股權市場發展計劃」(EQDP),目標是提升新交所中小市值股票的流動性與投資人參與度。

2025年7月,MAS撥出首批11億新加坡元(約8.58億美元),委託Avanda、富敦資金管理(Fullerton Fund Management Company,為淡馬錫旗下投資公司)與摩根資產管理(為摩根大通(JPMorgan Chase)旗下的投資管理業務)等三家資管機構進行投資;要求投資覆蓋廣泛、不得局限於「海峽時報指數」成份股;鼓勵共投機制,通過政府引導資金撬動社會資本參與,形成「以小帶大」的投資共振機制。

(二)強化研究覆蓋與上市激勵機制:

MAS同步推出總額為5000萬新加坡元的補貼計劃,對研究機構及券商撰寫中小公司研究報告提供資助,並延長原有新加坡資本市場津貼(GEMS)計劃至2028年。每份研究報告最高補貼6000新加坡元;鼓勵首次覆蓋、IPO公司或小型公司優先申請;新掛牌ETF產品也可獲最高28萬新加坡元補貼。

為使投資人更多了解中小上市公司,該計劃鼓勵推動報告數字化傳播。津貼計劃同時資助券商、分析師機構將研究報告通過財經媒體、社交平台、專業投資者社區等多渠道進行數字傳播;有效提升被研究公司的市場知名度和交投關注度;建立「研究推動交易」的邏輯閉環。

(三)制度改革與市場微結構優化:

MAS成立了股權市場審查小組,並提出11項改革建議,預計2025年底完成:放寬上市披露要求、簡化審查流程;探索調整最小交易單位;強化Catalist板塊吸引力;推動跨境掛牌;研究投資者法律保障機制,提供民事追索渠道。

通過制度配套、資金支持與研究覆蓋三位一體的結構性改革,新加坡正系統性激活中小公司板塊的市場功能。

港宜設「引導投資+共投機制」

為全面激發中小市值上市公司的活力,香港應借鑒新加坡經驗,構建「政府引導資金+研究支持機制+市場交易活躍度提升」三位一體制度體系,推動市值管理、資本賦能與本地創科資源嫁接,重建香港中小上市公司的價值發現機制。

(一)設立「香港中小市值活躍發展基金」:

建議由港交所、金管局、財經事務及庫務局聯合發起設立專項基金,激活中小市值公司的市場流動性。建議規模:100億至200億港元;通過公開遴選方式委任資管機構,重點投資主板與創業板中非指數成份股;實施「引導投資+共投機制」,由特區政府資金引導帶動私營資本共同參與,實現「以小帶大」的市場共振效應;鼓勵投資策略結合流動性改善目標設定明確KPI(Key Performance Indicator,關鍵績效指標),如成交量增長率、估值重估幅度、研究覆蓋變化等。

(二)構建「分析師+津貼+流動性」三位一體支持機制:

建議一:設立「中小企業研究發展津貼計劃」。

由特區政府或港交所主導,建議設立不少於3億港元專項資金池,系統支持中小企業研究發布與傳播。

津貼結構建議如下:對符合條件的中小上市公司發布研究報告給予基礎研究津貼;為首次被研究覆蓋的上市公司給予首發研究獎勵;對研究報告在指定平台達到一定閱讀量或轉發量給予數字傳播激勵;對報告發布後公司交易量提升明顯給予交投改善績效津貼。

合資格研究機構包括:香港本地券商研究部門;獨立財經分析機構與智庫;所有報告需公開發布於港交所官網或指定研究平台,確保透明度與公共可獲得性。

建議二:推動發布「中小市值公司研究榜單」與「分析師影響力排行榜」。

建議由香港主流媒體聯合研究機構、香港中小上市公司協會主辦,設立季度性榜單與排行機制,引導市場形成良性輿論關注。如《被低估優質公司榜單》:基於估值、成長、成交量、研究覆蓋等指標綜合評分;《分析師研究影響力排行榜》:根據報告閱讀量、引用頻次、引發交易額等指標量化評估;增強研究行為的外部激勵與認可度,促進分析師與企業之間的良性互動,提升中小公司的「被看見」概率。

建議三:建立「中小企業研究傳播與互動平台」。

由特區政府委託專業平台承辦,構建中小公司研究成果的集散與傳播中樞:彙集所有獲得津貼支持的研究報告,並開放免費下載閱讀;配套短視頻講解、圖表摘要、互動問答與社群討論功能,增強投資者的理解力與參與度;研究閱讀及傳播數據將作為後續津貼發放與分析師評級的重要依據,形成「內容質量─傳播效果─激勵反饋」的閉環機制。

(三)制度重塑:打造多層次資本市場體系:

重構創業板功能定位:降低上市門檻,提升包容性;引入做市機制,緩解流動性結構性缺陷;加快設立OTC(場外交易)市場,強化優勝劣汰機制;推動跨境掛牌互認,與內地北交所、科創板、東南亞市場建立互聯互通機制,為中小企業提供多元資本路徑。

(四)建立「中小市值投資者保護與聲譽機制」:

成立「中小投資者權益保障基金」,對市場不當行為引發的損失提供補償支持;探索引入「集體訴訟機制試點」與「舉證責任轉移機制」,加強散戶維權通道;引導上市公司加強IR(投資者關係)建設,規範信息披露行為,提升小股東溝通質量。

吸引中小企業來港融資

新加坡的經驗表明,只要方向正確、政策組合得當,中小市值公司完全可以從「資本困局」中走出,成為市場中堅力量。香港作為高度市場化的國際金融中心,完全具備在制度改革、資金動員與科技平台建設上的先發優勢。

重塑中小市值上市公司,不僅是中小上市公司市場流動性的問題,更是香港資本市場能否實現高質量發展、服務科技經濟轉型的戰略支點。

未來的香港資本市場,不僅是大企業融資的舞台,更應成為無數中小企業價值發現、成長壯大的全球平台。

(作者為香港中小上市公司協會主席)