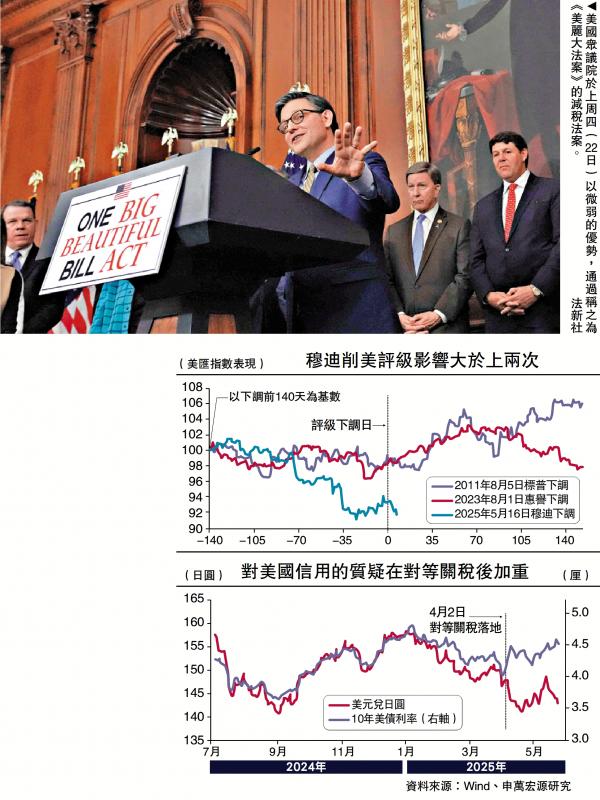

圖:美國眾議院於上周四(22日)以微弱的優勢,通過稱之為《美麗大法案》的減稅法案。/法新社

日前美國眾議院通過《美麗大法案》,加劇了美國財政可持續性的擔憂,10年期美債利率升破4.5厘,風險資產再度承壓。如何看待美債的異常波動,減稅法案或將如何影響赤字與利率?

美債市場為何再次異動?內因是通脹和財政赤字問題,疊加了日債的「外溢效應」。5月份以來,美債利率異常波動的核心驅動因素是財政層面的美國減稅法案及交易層面的日債拍賣不及預期,在二者的影響下,美債利率出現三次大幅異常上升。

5月13日,美國眾議院籌款委員會公布減稅法案文本後,美債利率上升、美元下跌,市場開始擔憂美國赤字擴張問題;5月17日,穆迪下調美國主權信用評級;5月18日共和黨在SALT(州與地方政府稅收抵扣上限)問題上做出讓步後,眾議院預算委員會投票通過減稅法案,美債利率再度上漲,美元下跌,市場二次交易美國財政問題;5月20日,20年期日債拍賣遇冷,美債處於夜盤交易期間,即時反應程度不大,但進入美東時間日間交易流動性高峰時段後,美債利率開始第三輪上漲,與美元的分化也大幅擴大。

由此可見,今次美債下跌源自債務問題,而日債問題大幅加速了美債惡化。美債期限溢價升至新高,反應了財政、通脹、貨幣和交易的擾動。參考美債利率的因子拆解模型,4月30日以來,10年期美債利率上升37個基點。其中期限溢價上升28個基點,短期實際利率預期上漲11個基點,期限溢價貢獻達七成。年初以來,短期實際利率預期仍下降0.4厘,期限溢價已從去年10月的0厘上升至5月22日的0.9厘,達到近10年來新高,成為影響美債利率走勢的主因。

美國通脹預期上升,美聯儲降息預期收縮,美債利率同時面臨着財政、通脹、貨幣、交易層面的共振壓力。赤字擴張及特朗普政策不確定性共同導致美國信用風險的溢價上升。對等關稅落地後,美元與美債利率的背離開始擴大,表明市場對美國政策的信心大幅受損,投資者要求更高的收益率來補償持有美國債務的風險。

此次市場對評級下調的反應模式也與以往不盡相同,前兩次評級下調均未對美國主權信用造成衝擊,2011年和2023年評級下調前後,美元仍上漲。美國歷史上雖不乏股債匯三殺,但因債務問題導致的股債匯三殺較為罕見。減稅法案或成為美債後續走向的關鍵因素之一。

接下來,減稅法案能否按期通過存在不確定性,共和黨僅有三個席位優勢。5月22日,減稅法案在眾議院以215對214的微弱優勢通過,下一步將移交參議院。參議院各個委員會或在6月上旬進行審議,6月中旬前後參議院全體投票。共和黨計劃7月4日前通過法案,以避免觸及債務上限「X-Date」。

增量提振經濟有限

參議院或對法案進行較大修改,若參議院對眾議院版本做出修改,需將修改後的文本返回眾議院,由眾議院再次投票通過或與參院進行「調節」消除分歧,能否按期推進仍存在不確定性。後續阻力集中在參議院部分共和黨鷹派成員當中,共和黨在參議院僅有3個席位優勢,至多允許3名共和黨議員投反對票,但在Medicaid(聯邦醫療補助)、SNAP(食品券)、SALT問題上,財政鷹派與共和黨領導人仍然存在爭議。

《美麗大法案》包括11個大板塊,涵蓋減稅、擴大國防支出、國土安全支出、移民執法支出,削減醫療補助,食品券、新能源等領域支出。減稅是法案主體內容,主要包括三部分:一是延長TCJA(《減稅與就業法案》)原有的減稅措施;二是新增減稅;三是廢除拜登原有的稅收抵免措施。支出方面,主要包括三大領域:一是擴大國防支出,包括造船、導彈防禦計劃等;二是擴大國土安全支出,主要為修建邊境牆,加強本土安全;三是移民領域支出,包括海外執法支出、邊境執法人員配置支出等。

今次減稅以延續現有減稅條款為主,效果可類比2010年奧巴馬延長減稅政策,增量經濟提振或較為有限。法案中,延長現有的TCJA個人和企業減稅措施佔比約80%,2026年1月1日生效;新增減稅措施佔比約20%,可在法案頒布後立即生效,主要包括:加班工資免稅,小費收入免稅,汽車貸款利息免稅,MAGA(成長與進步貨幣)賬戶試點等。特朗普放棄了企業所得稅從21%下降至15%(或20%)的承諾,企業端的新增減稅主要體現為設備投資與研發投資的全額扣除,量級被壓縮。

聯邦赤字逐步失控

《美麗大法案》的減稅效果可類比2010年12月及2012年12月奧巴馬的延長小布什減稅措施,未明顯改變原有經濟和市場趨勢,短期內僅市場情緒有所改善。但減稅法案或將使美國赤字明顯擴大,即使加徵全球關稅也難以對沖,明年的赤字壓力最為集中。參考特朗普宣布的10%普遍基準關稅措施,10年內新關稅可帶來約2.5萬億美元的收入,仍不足以彌補法案帶來的3.3萬億左右的赤字增加。減稅帶來的赤字增加量主要集中在2026和2027年,分別有6140億美元和5610億美元。2026年的赤字率增加量約為1.8個百分點,截至今年4月,美國赤字率已達6.8%,意味着明年美國赤字率或將挑戰8%壓力線。

美國赤字率與美債利率存在較為穩定的聯繫,赤字率每上漲1個百分點,10年期美債利率抬升約0.78厘。美國財政赤字率與美債利率(期限溢價)存在較為穩定的相關性,利率對赤字率的反應系數均為0.78左右。但在不同時期,由於利率中樞不同,二者相關性可能被掩蓋。而在2020年後的美聯儲擴表期間,打破了美債市場的一般需求規律。但目前來看,二者之間的關聯性正在向過往的常態規律回歸。

從資金行為及流動性狀況看,美債系統性壓力有所緩和。根據全球資金流向監測機構EPFR數據,5月以來美國債券市場的基金淨流入規模已轉為正,流出壓力好於4月對等關稅時期。參考美聯儲數據,4月16日至5月21日,由美聯儲託管的海外當局美債規模僅小幅回落,由2.94萬億美元降至2.91萬億美元。參考美國商品期貨交易委員會(CFTC)數據,4月4日至5月20日,對沖基金美債空頭頭寸規模由8346億美元擴大至9264億美元,基差交易也暫未出現大規模逆轉。日本投資者5月淨買入海外債券,賣出壓力暫未擴大。美國回購市場利差也未擴大,顯示美債系統性壓力暫時不大。

展望未來,美債利率或延續高位震盪,仍存在抬升壓力,需密切關注進一步上行的「尾部風險」,包括:一是減稅法案落地前,仍可能存在尚未預期到的赤字擴張信息,這是因為部分參議院議員支持擴大減稅規模,擴大兒童稅收抵免等,反對大幅削減醫療補助,可能導致赤字進一步提升;二是弱美元周期下,非美機構平倉外匯風險敞口容易形成債匯雙殺;三是關稅的短期內或導致通脹上行風險大於經濟下行風險;四是特朗普政府貿易政策仍存升級可能。

(作者為申萬宏源首席經濟學家)