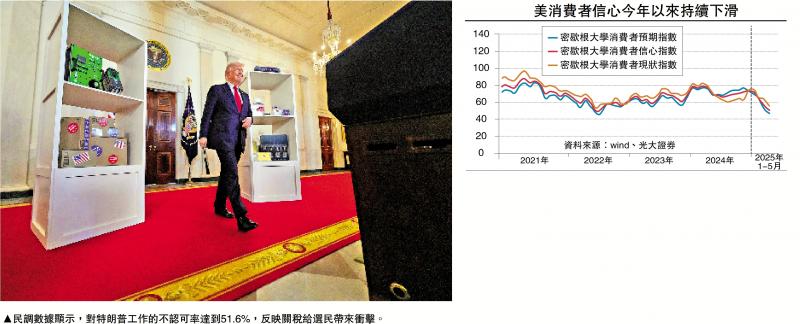

圖:民調數據顯示,對特朗普工作的不認可率達到51.6%,反映關稅給選民帶來衝擊。

美國資本市場對關稅政策的負反饋,特別是近期美債利率的攀升,促使特朗普選擇率先釋放和解信號,但其示好的籌碼有限、誠意不足。總體來看,中美貿易博弈已經從對等關稅落地前的「極限施壓」走向「間歇緩和」的轉折點。

為什麼特朗普會率先釋放和解信號?一是,高額的對等關稅導致美國資本市場大幅波動,特別是美債利率的快速上行,促使特朗普需要階段性緩和以安撫市場。美國加徵關稅以來,一度出現股債匯「三殺」局面。

事實上,關稅創造的收入、增加的貿易出口,以及製造業回流的成果,最終表現形式都是反映在美國政府賬戶的盈餘中,貿易談判最終要為平衡財政服務。特別是考慮到目前美國政府債務總額超過36萬億美元,利息支出將達到1萬億美元/年左右,而聯邦財政收入僅5萬億美元/年左右。高企的債務規模僅靠關稅本身於事無補,特朗普不得不需要快速壓降美債利率,以減少美國政府債務展期的成本,這也是近期美債利率抬升後,特朗普快速服軟的重要原因。

二是,美國與其他國家的談判正在推進,處在博弈關鍵點。對美國而言,聯合其他國家打造完全排除中國在外的貿易聯盟代價高昂,世界各國對封鎖中國也有很強的顧慮,目前美國與別國的談判基本陷入停滯,因此特朗普希望與中國達成預先和解。

三是,關稅壓制下,美國經濟數據疲軟隱憂漸明。消費方面,3月美國消費者為規避關稅大量採購,透支未來的消費需求,後續零售數據或轉弱。就業方面,特朗普政府減支推進,4月下旬美國國務卿魯比奧宣布國務院全面重組計劃,關稅擾動下美國就業或難言起色。通脹方面,進入4月後,美國對華高額關稅生效,疊加對其他國家徵收10%基礎關稅,預計高關稅帶來的供給短缺和成本上升,將逐步體現在通脹數據中。

警惕美國再度施壓

從特朗普表態看,其示好的籌碼僅僅是美國對中國的關稅將由當前145%的水平下降,而非降為零,且其希望中國主動赴美談判,說明特朗普仍然想依靠不合理關稅向中國索取籌碼,違背平等、尊重、互惠原則。

對此,4月23日,外交部回應稱,「如果美方真的想通過對話談判解決問題,就應該停止威脅訛詐,一邊說要同中方達成協議,一邊不斷搞極限施壓,這不是同中方打交道的正確方式,也是行不通的。」

從關稅的目的上看,需要釐清對等關稅與基礎關稅的區別。對於高額的對等關稅而言,美元霸權體系的運轉,意味着美國貿易逆差清零不可能實現。美國作為世界最大的消費國,以美元信用換取中國、東南亞國家等製造國的產品,製造國出口的產品轉換為大量的美元,最終回歸美國金融系統(美股、美債等)。

從數據看,2024年美國的商品貿易逆差在1.2萬億美元左右,美國財政部數據顯示美國資本淨流入在1.1萬億美元左右,也即美國經常賬戶逆差和金融賬戶資本淨流入額基本等價。若不存在貿易逆差,美元霸權體系就無法運轉,這意味着以「零貿易逆差」為目的設立的高額對等關稅無法長期存在,更多是一種交易的籌碼。

但是基礎關稅可能長期存在,用以落實平衡貿易、製造業回流的承諾。對特朗普而言,高額對等關稅可以取消,但對華20%芬太尼關稅可以幫助特朗普實現收斂美國貿易逆差、製造業回流的目的,想要全面取消對華關稅存在一定難度。此外,這個過程中,針對特定行業(如鋼鐵、銅鋁、半導體、藥品)的關稅也可能持續,這也導致在近期表態上,特朗普明顯誠意不足。

對此,4月25日,中國駐美國使館發言人強調「如果美方真的想通過對話談判解決問題,就應該糾正錯誤,停止威脅訛詐,徹底取消所有對華單邊關稅措施。一邊說要同中方達成協議,一邊不斷搞極限施壓,這不是同中方打交道的正確方式,也是行不通的。」因此,只有美國真正停止威脅訛詐,實質性的降低對華關稅水平,才是美國彰顯談判平等、尊重、互惠的前提。

若後續中美貿易談判不順,需要警惕特朗普施壓中國的力度再次回擺,關注後續中美間科技和金融領域的波動風險。特朗普對華政策中,「貿易─科技─金融」視角層層遞進,三重脫鈎壓力構成特朗普對華政策演繹的核心路徑,亦是牽動風險偏好與資產定價的核心變量。若中美貿易在4月加速脫鈎,在中美談判不暢的情況下,科技領域(美國人工智能擴散協議)、金融領域(中美稅收協定)或成為特朗普進一步對華施壓的潛在選項,建議關注後續中美間科技和金融領域的波動風險。

貿易衝擊逐步顯現

為備戰2026年中期選舉,特朗普需要在2025年底至2026年初達成中美間的貿易協定,留給特朗普總統的「時間不多了」。需要強調的是,美方關稅霸凌遭受了前所未有的反制,將會對美國經濟和貿易帶來巨大衝擊,尤其是搖擺州的出口和就業可能遭受前所未有的打擊。但恰恰就是因為關稅到了「不可承受之重」的地步,為了避免重蹈2018年的覆轍,特朗普勢必要通過妥協的方式來解決當前的僵局,以防止經濟在2026年中期選舉時大幅衰退。

一方面,從美國受影響的地區看,關稅顯著影響依賴製造業(中西部、五大湖地區)和全球化生產(加利福尼亞州等地區)的州。爭取「鐵銹帶」(賓夕法尼亞州、威斯康星州和密歇根州),以及俄亥俄州、北卡羅來納州等搖擺州的支持是特朗普2024年勝選的重要原因,出於2026年中期選舉的需要,特朗普仍需要謹慎權衡關稅落地的幅度與節奏。

另一方面,民調數據走低反映關稅給選民帶來的衝擊。截至4月23日,數據顯示對特朗普工作的不認可率已經達到51.6%,較其2025年上任初期的44.3%明顯攀升,也較4月1日上行了2個百分點。同時貿易爭端也加劇了美國內部的分裂,4月23日,美國12個州共同起訴特朗普政府,要求停止新的關稅政策,起訴書稱,非法關稅給美國經濟帶來混亂,訴訟由紐約州總檢察長詹樂霞(Letitia James)牽頭,其他參與訴訟的州還包括亞利桑那州、科羅拉多州、康涅狄格州、特拉華州、伊利諾伊州、緬因州、明尼蘇達州、內華達州、新墨西哥州、俄勒岡州和佛蒙特州。

此外,相比於1985年《廣場協議》簽署時,目前非美國家的經濟體量已遠大於美國,談判話語權顯著增加。1985年簽署《廣場協議》時,美國佔全球GDP比重達33%,而其他締約國(日英法德)合計佔比僅為25%,經濟體量差距導致非美締約國難有反對美國的資本。但隨着中國經濟崛起,經濟實力結構邊際轉化意味着關稅談判主導權不在美國,而在非美國家,2023年中日英法德合計GDP的全球比重達31%,已超過美國的26%,若加上歐盟內其他國家與韓國等,目前非美國家的經濟體量已遠大於美國。

總體來看,關稅對決短兵相接,實則考驗雙方經濟韌性與宏觀對沖政策的騰挪空間,談判主導權掌握在中國手中。無論是中國的貨幣政策,還是財政政策均有對沖空間。2020年以來,中國謹慎使用政府赤字空間,注重跨周期調節,政府依然存在較大的舉債空間。消費補貼、育兒補貼、房地產收儲、重大項目提前落地等均有望成為增量財政的發力支點,對沖經濟壓力。

對於美國而言,特朗普雖然準備了約5.3萬億美元的《減稅法案》作為對沖,但其中約3.8萬億美元為延續此前已有政策,僅1.5萬億美元是新增政策,難以對沖全部影響。而且,關稅對搖擺州中的密歇根州及北卡羅來納州等製造業重地的衝擊尤其大,這就意味着特朗普一着不慎,關稅很可能對其2026年中期選舉帶來反噬,貿易談判主導權掌握在中國手中。樂觀來看,2025年11月的韓國APEC峰會,或提供兩國元首會晤的契機。

(作者為光大證券首席經濟學家)