圖:美歐政策利率對比

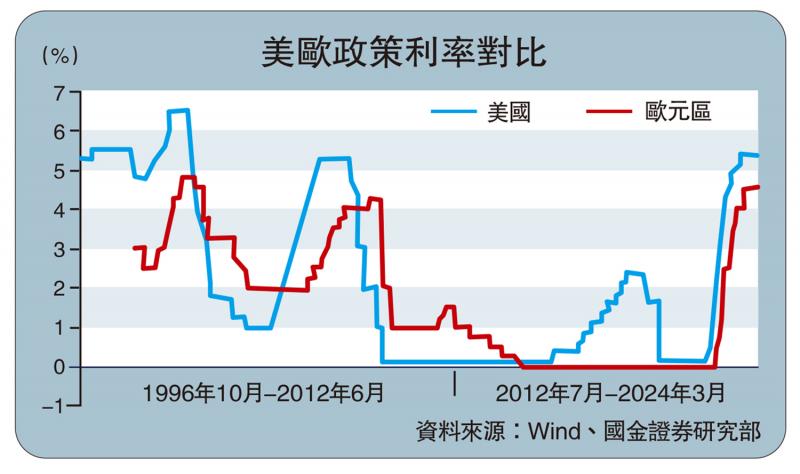

歷史上,美、歐貨幣政策周期大致同步,但美聯儲往往領先轉向。今年,美歐經濟、通脹、地產均分化,若歐央行早於美聯儲降息,美德利差走闊,美匯指數將被動走強,新興市場國家匯率承壓。

地緣緊張、原油上漲,歐央行面臨的決策環境短期內出現較大變化。儘管如此,歐央行4月例會基調仍偏鴿派,釋放了更明確的降息信號。通脹方面,歐央行指出,物價壓力正在減弱,工資增長逐漸放緩。地緣方面,歐央行提及了對俄烏衝突及中東局勢的關注,認為地緣風險可能在短期內推高通脹,但如果通脹繼續回落,那麼降低當前貨幣政策水平將是適當的。

歐央行行長拉加德4月16日表態,如果沒有重大衝擊,歐央行將朝着必須調整緊縮政策的時刻邁進。但另一方面,拉加德也提及了大宗商品價格上漲的風險,與歐央行相比,美聯儲官員的態度則更加鷹派,兩大央行的政策立場已出現分化。而從預期來看,期貨市場依然定價歐央行6月降息一次,與2月定價的降息次數基本一致,但市場預期的美聯儲降息時點已大幅推遲。

美歐經濟基本面分化擴大,歐元區經濟增長疲弱,今年歐央行獨立降息或更有必要。2000年以來,美歐經濟周期具有較高的同步性,但2023年後,美歐GDP增速分化逐步擴大,歐元區GDP增速持續下行,2023年四季度降至0%,消費、政府支出、淨出口均疲弱,美國增速則逐季回升,去年四季度已回升至3.1%。增速分化今年或也難以收斂,3月歐央行下調2024年歐元區GDP預測至0.6%,同月,美聯儲上調了美國全年GDP預測至2.1%。上一輪美歐增速明顯分化出現在2011至2013年歐債危機期間,歐元區經濟大幅下挫,為應對衰退,歐央行獨立進行了降息操作。

年初以來,美國CPI下行受阻,由年初的3.1%反彈至3月的3.5%,核心CPI連續半年處於4%上下。歐元區通脹去年12月曾出現短暫反彈,但截至3月仍延續下降趨勢,歐元區核心通脹雖晚於美國達峰,但下降速度更快,3月已降至2.9%,低於美國的3.8%。美歐通脹分化來源於雙方的結構差異,美國通脹主要貢獻項為住房,在薪資、住房市場韌性的影響下,黏性更強,3月住房項貢獻了56%的通脹增速;歐元區商品權重佔比更高,且地產市場表現弱於美國。歐央行4月議息會議預計2025年將實現2%的目標,拉加德也表態不會等到所有指標均達到2%才開啟降息。

與美國相比,歐洲更依賴銀行融資,本輪加息周期啟動以來,歐元區信貸增速均低於美國,截至今年2月已降至-0.1%,信貸增速下滑對經濟的抑制作用強於美國。歐元區銀行存款增速同樣低於美國,銀行業始終未能擺脫潛在流動性風險。資產價格層面,歐元區住宅地產及商業地產價格壓力均更高,截至去年底,德國住宅價格增速已深跌至-15%,商業地產價格增速已跌至-12%,但同期美國地產價格周期已觸底回升。

強美元加大新興市場壓力

若歐央行提前降息,中短期內,或使美匯指數被動維持強勢。美匯指數構成中,歐元佔比達58%,為佔比最高的幣種,歐元走弱將被動抬升美元。歐元兌美元匯率主要受美國─德國利差影響,其中2年期美德國債利差與匯率相關性更高。若歐央行提前降息,短期內,美歐經濟基本面或難以快速收斂,2年期美德利差趨向於走闊,或將被動支撐美匯指數。

若歐央行提前降息,被動加強的美元或對新興市場匯率構成壓力。去年年中以來,部分新興市場經濟體提前開啟降息。智利央行2023年7月降息100個基點至10.25%;巴西於2023年8月啟動降息;墨西哥2024年3月開啟降息,在強美元周期裏,降息操作加大了新興市場貨幣壓力,導致今年巴西等經濟體貨幣貶值幅度較高;另一方面,若歐央行提前降息,美元被動升值,短期內或使新興經濟體仍需面臨強勢美元。

若歐央行提前降息,有助於金融條件維持寬鬆,帶動PMI(製造業採購經理指數)改善,但市場對歐元區修復的定價已較為充分。歐元區金融條件指數領先製造業及服務業PMI,2023年初開始邊際轉向寬鬆,帶動歐元區PMI及花旗意外指數好轉,歐洲權益市場接近同步回升。若今年歐央行提前降息,有助於維持金融條件寬鬆格局,但從花旗意外指數與股指的共振來看,現階段市場對歐元區修復的定價已較為充分,降息在短期內對市場的提振作用或較為有限。