長期以來,社會各界將赤字率3%視為財政紀律的警戒線,同時視為財政積極與否的標誌。但是,實際上中國實際赤字率早已突破3%,而且一條線或者一個數據不可能是財政紀律的標誌,嚴格財政紀律靠的是完善的財政管理制度和激勵問責制度,而不是一個數據。赤字率3%的發源地歐盟和美國在經濟下行期也打破了3%。

如果再堅持赤字率控制在3%,採取「控赤字+擴專項債」的財政政策組合形式,未來不僅會制約財政積極程度,而且導致專項債隱患以及地方債務風險等問題,不利於推動中國經濟從債務和投資驅動轉向創新和消費驅動,難以反映出財政政策的積極程度,不利於穩定和提振市場預期。因此,有必要解放思想,實事求是地發揮財政政策作用,讓有限的財政資金發揮出更大的效果。

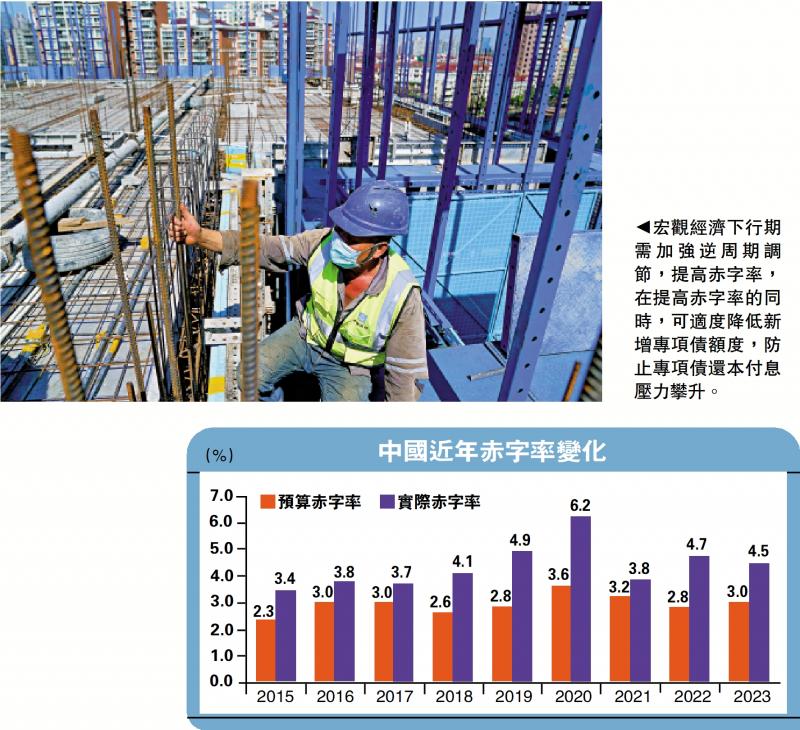

赤字率有四個口徑:一是官方赤字率,穩定在3%及以下,僅反映最狹義的一般公共預算赤字率。3%的執行赤字率是會計結果,主要通過預算穩定調節基金、歷年結轉結餘科目,使得執行赤字等於預算赤字。由於經過調整,該指標常年穩定在3%及以下,目前爭議較大的赤字率是否應該突破3%。二是實際赤字率。考慮使用結轉結餘、預算穩定調節基金、專項債後的實際赤字率已連續八年突破3%。相比官方赤字率,實際赤字率更能反映中國財政政策的積極程度及政策周期,與GDP增速呈現出明顯的負相關關係,逆周期調節特徵明顯。當前「控制赤字率在3%以內」的認知實質上仍是強調財政收支平衡、控制赤字率的平衡預算理念,不利於發揮逆周期調節作用,也與市場經濟條件下財政事實上發揮的功能不符;「赤字率在3%以內是遵守財政紀律」的認知也是相對狹隘的理解,財政紀律靠的不是任何一條線或者某個數據,而是靠完善的財政管理制度和激勵問責機制。

中國財政政策有加碼空間

三是IMF的全球可比赤字率。由於中國政府性基金預算的主體內容為土地出讓收入,為便於全球可比,IMF剔除土地出讓收支,將政府的四本賬收支差加總構建IMF口徑狹義赤字率,即包括公共財政赤字、結轉結餘、調節基金、不含土地出讓收入的政府性基金收支差、專項債、社保基金收支差等。2020-2022年中國的赤字率分別為9.7%、6.0%和7.5%,處於全球中等水準。2022年中國高於英國(6.3%)、美國(5.5%)、法國(4.9%)和德國(2.6%),但低於印度(9.6%)、日本(7.8%)。相對而言,中國財政屬於既有積極,又為未來財政可持續性留有餘地。四是IMF廣義赤字率。中國廣義赤字率在2022年達到16.8%,明顯偏高。該口徑包括了地方政府融資平台、政府引導基金、鐵道債、PSL、政策性金融債、專項建設債等準財政活動。2020-2022年IMF計算的廣義赤字率分別為18.4%、13.8%和16.8%。

若繼續堅持赤字率控制在3%,採取「控赤字+擴專項債」的政策組合,將產生一系列後果。第一,赤字率受限導致財政積極程度不夠,不能較好發揮出財政逆周期調節效果。第二,在赤字率約束赤字規模的前提下,不得不通過專項債擴張來承擔逆周期調節重要職能,但是伴隨專案收益下行,專項債產生了一系列問題,成為新的風險源頭:一是專項債券使用過程中存在專案包裝、投向不合規、違規挪用、資金閒置種種問題;二是當前專項債的專案收益持續下降、風險逐步上升,最終仍需要靠財政資金償還,成為事實上的一般債。在實際使用中,專項債存在償債來源單一、融資與收益不平衡、投向泛化等問題,沒有體現出「專」,最終需要財政資金進行兜底,成為事實上的「一般債」。然而由於專項債不納入赤字,難以反映地方政府的真實風險;三是地方政府支出結構和債務結構逐步出現趨勢性錯配,有必要優化債務結構,提高一般債比重,降低專項債比重。一方面,伴隨中國經濟發展重心從效率轉向公平、從先富轉向共富、持續推動基本公共服務均等化,地方政府財政支出從基建向民生領域傾斜,而社保、教育、醫療衞生等民生領域專案難以產生收益,需要通過發行地方政府一般債來彌補。另一方面,2018年以來,在中美貿易摩擦、新冠疫情等衝擊下經濟下行壓力較大,新增專項債額度逐年擴張,產生專項債額度供給過剩的問題;四是在房地產進入調整期、土地出讓收入下降,專項債還本付息出現困難,成為新風險。當前地產銷售、投資仍偏低迷,房地產待售面積同比創2016年3月以來新高,地產企業拿地能力和意願未明顯恢復,導致1至9月國有土地使用權出讓收入同比下降19.8%,作為分子的專項債上升、作為分母的政府性基金收入反而收縮,地方政府專項債務償債風險進一步攀升。

未來中國經濟要實現高質量發展,要實現創新驅動和消費驅動。創新驅動需要由一般公共預算支持,通過減稅和加大補貼支出等方式予以支持,這會產生赤字。消費驅動需要解決居民消費能力和消費意願的問題,尤其在居民信心不足情況下,對中低收入人群發放消費券有利於提高消費能力;通過財政支出結構向醫療、教育和養老等公共消費領域傾斜,解決居民後顧之憂,提高居民消費意願。

若繼續實施「控赤字+擴專項債」的政策組合,會讓市場認為宏觀調控思路仍是舊思路,市場預期難以產生扭轉,弱化政策的效果。要從根本上扭轉偏弱的市場預期,必須有超出常規和預期內的政策。即使總的財政擴張規模不變,但是通過「增赤字+壓專項債」的方式會讓市場看到不一樣的思路,而且新思路更加實事求是面對真實的赤字和風險,這就讓有限的資金發揮了更大的效果。

降低新增專項債 減付息壓力

若採取新思路,地方政府在執行時也會更積極,避免缺少專案但又強行立項的困境,避免加快發行專項債穩增長但又面臨審計問責的困境。屆時需要未雨綢繆提前加強預期引導,轉變敘事體系以及重新認識赤字。

財政政策建議:從收入政策轉向支出政策,從拉動投資轉向擴大消費,赤字率該破3就破3。一是採取支出政策為主、收入政策為輔,進一步提高財政政策效率效果。經濟下行期,支出政策往往好於收入政策。二是從拉動投資為主轉向擴大投資與消費並重,推動經濟從債務和投資驅動轉向創新和消費驅動。中國經濟發展正在從以往過於依賴投資和出口拉動向更多依靠國內需求特別是消費需求拉動轉變。相應地,財政政策財政資金也要從刺激投資轉向擴大消費需求。短期,通過發放現金補貼等方式,加大對待業大學生和失業青年、低保以上平均線以下的農村和城市困難群體的補助,增強青年人群對黨和政府的信任,穩定人心,同時增強居民消費信心與意願。中長期,通過聯動改革的手段提高居民收入,增強消費能力,發揮財政在收入分配改革、縮小貧富分化、促進結構優化的作用,加大對公共服務業的投入,推動國民收入分配格局向居民傾斜。三是擴大消費需求的實現需擴大赤字尤其是中央財政赤字,赤字率可突破3%,建議提高到4%以上。宏觀經濟下行期需加強逆周期調節,提高赤字率。在提高赤字率的同時,可適度降低新增專項債額度,防止專項債還本付息壓力攀升。若赤字率從3%提升至4%,在目前中國經濟體量下,新增專項債額度可減少1.2-1.3萬億元。同時,赤字率突破3%可向國際國內傳遞更為積極的財政政策信號,有助於提振微觀主體信心。