圖:內地經濟指標分項概覽

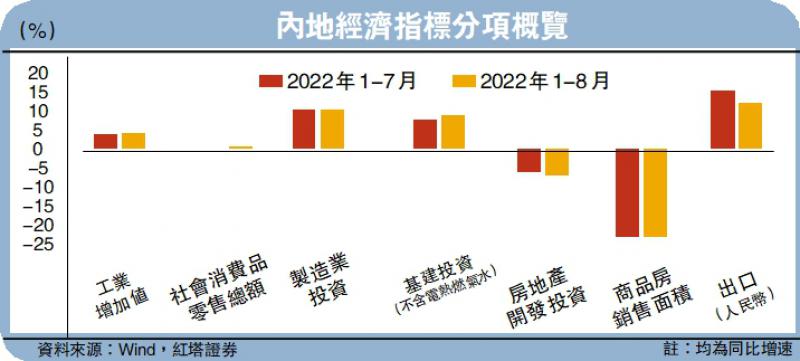

周五公布的8月份經濟數據,與前一月相比呈現一定程度上的修復。其中,社會消費品零售總額當月同比增速為5.4%,前值2.7%;規模以上工業增加值當月同比增長4.2%,前值3.8%;房地產開發投資累計同比下滑7.4%,前值下滑6.4%。下面,筆者就結合高頻數據、政策措施等來對數據的各分項進行分析,看看8月的宏觀面在哪些方面出現了邊際變化。

先來看內需的情況。

8月份,社會消費品零售總額同比增速的回升更多是受到低基數的影響。我們以兩個增速回升比較明顯的細分項為例進行說明:8月餐飲收入同比增長8.4%(前值-1.9%),而去年同期為-4.5%;服裝鞋包針紡織品類同比增長5.1%(前值0.8%),而去年同期為-6.0%。

從環比數據來看,社會消費品零售總額比7月略微下降,且弱於季節性趨勢。這一方面是受疫情對消費修復的干擾。8月多地疫情復發,防疫力度增大,居民生活半徑縮小,線下消費隨之減少。另一方面則是因為居民消費意願不強。8月份除汽車以外的消費品零售額僅同比增長4.3%,與總額5.4%相差1.1個百分點,且差距較7月擴大了0.3個百分點,反映出來的就是居民消費需求還是比較疲軟的。

我們再將目光轉向生產。

8月份,全國規模以上工業增加值同比增4.2%;環比增0.32%。數據回升原因包括:一是高溫影響下電力需求增加,而乾旱缺水又使得對煤炭發電的需求增加。8月電力、燃氣及水的生產和供應業同比增長13.6%,較前值增加4.1個百分點;採礦業同比增長5.3%,其中煤炭開採和洗選業同比增長5.8%。二是政策支持和需求擴張的帶動下,汽車行業工業增加值同比增長30.5%,其中新能源汽車產量同比增加117%,是製造業工業增加值增長的主要動力。但去年同期汽車工業增加值同比下滑12.6%,低基數也是重要影響因素。三是電氣機械及器材製造業工業增加值同比增長14.8%,較前值增加2.3個百分點,體現出產業升級加快。

下面就接着來看房地產的情況。

8月20日人民銀行調降了5年期LPR(貸款基礎利率)15個基點,引導房貸利率下行,但是降息對居民購房消費的刺激力度有限,8月商品房銷售面積累計同比下滑23%,降幅僅較7月減少了0.1個百分點。

樓市仍需寬鬆政策支持

購房需求低迷的核心矛盾不是房貸利率。一來,受疫情衝擊居民部門資產負債表受損,部分行業裁員、降薪等又使得收入不穩定。二來,目前房貸利率遠高於理財收益,同時房價又沒有了上漲預期(8月70個大中城市新建商品房住宅價格指數同比下跌2.5%、二手住宅價格指數同比下跌3.3%),居民顯然不願意提前承擔利息來購入不漲價的房子。三來,高頻數據顯示二手房成交面積情況好於一手房,居民對新房交付依舊有擔憂。四來,目前多地都已經實施各種購房寬鬆政策,但是總的來說政策力度不大。

9月以來,30大中城市商品房成交面積又出現了超季節性的下滑,「金九銀十」銷售目標的實現難度增加,市場仍需要更多寬鬆政策的支持。銷售情況尚未好轉,銷售回款低迷的情況下房企並沒有充分擴大投資的意願。今年前八個月新開工面積同比減少37.2%,購置土地面積同比減少49.7%,繼續延續下滑趨勢。

房地產開發資金有四個來源,分別是國內貸款、利用外資、自籌資金和其他資金。其中,其他資金項主要由定金及預收款和個人按揭貸款構成,兩者合計比重超過90%。近年來,嚴監管背景下房屋銷售回款的重要性逐漸提升,2021年末其他資金佔房地產資金來源的比重已達到56%。但從今年以來,其他資金累計同比增速在四項資金來源中降幅最大,8月累計同比減少31.2%,其中定金及預收款累計同比減少35.8%、個人按揭貸款累計同比減少24.4%。在重要資金持續下滑的情況下,房企自然沒有動力去拿地和新開工項目。

竣工面積在去年高基數的情況下,8月的累計同比降幅還是收窄了2.2個百分點,實現今年以來的首次收窄,各地的保交樓行動初見成效。後續隨着保交樓、穩民生政策力度的加強,停工項目會逐步得到復工,利好房屋建設投資的施工和竣工端。