圖:內地居民住房信貸餘額與增速

開年以來指數整體回調,春季躁動不再被提起,市場風格快速輪轉,預期混亂且缺乏主線,「穩增長和寬信用開年即見效」的一致預期正在瓦解,新的預期正在重構。地產的恢復需要政策的進一步寬鬆;基建好轉的觀察期推遲到兩會後;對經濟的預期回到了去年底經濟工作會議前的起點;建議關注高景氣賽道的細分行業和個股,以及不靠政策支持也能盈利修復、困境反轉的中下游製造。

寬信用和穩增長出現了一些目標上的預期差。

在12月金融數據表現不佳的情況下,1月信貸「開門紅」成為關鍵。根據相關信貸調查,今年信貸額度十分充裕,但指標增速相比往年有所下降,相比往年看重衝刺規模,今年更加注重信貸質量。對房地產貸款規模仍需壓降,對基建項目的信貸投放與政策導向的重點領域相一致,對製造業、普惠小微和綠色信貸的支持是信貸擴張的重要增量。從目前的信貸調查來看,是否實現1月信貸「開門紅」仍需密切關注。

已經召開的北京市兩會將2022年經濟增速目標定在「5%以上」。從歷史上看,北京的經濟增速對全國經濟增速目標的確定具有較大參考價值,二者基本一致。今年增長壓力加大,增速目標基本指向的是穩增長的底線,目標是「5.0還是5.5」,對應穩增長的力度和方式還是有着顯著不同。本周地方兩會將集中召開(1.17-1.23),其他省份如上海、廣東、山東的增速目標也有參考意義,但至少從北京的增速目標來看,今年穩增長的政策力度是可能低於部分投資者預期的。

實際和預期出現差異的關鍵,是房地產和基建的長期投資預期變了。

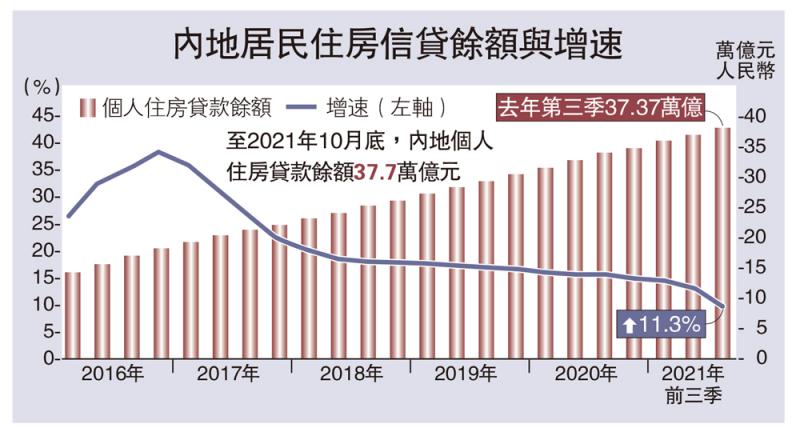

地產的長期預期變了。

「房住不炒」的背景下,購房者對投資住宅回報的長期預期已經發生改變,地產銷售面積回不到過去。房企去槓桿的背景下,開發商對商業開發的毛利率水平的長期預期也發生改變,地產開發投資的槓桿率和周轉率回不到過去。保交房保竣工的背景下,地方政府對與開發商合作共生關係的長期預期也發生改變,預售資金監管和現房銷售要求即使放鬆也回不到過去。

長期預期的改變,可能讓這一輪地產銷售和拿地見底的時長超過歷史周期,也讓前期地產政策放鬆帶來的實際作用有限。扭轉當前地產銷售下行的預期,需要限購和預售監管政策的進一步放鬆。

基建的長期預期也變了。

對於地方政府來說,績效考核機制不再唯GDP論,即使穩增長的短期重要性明顯提升,但也要考慮其他長期目標,比如隱性債務終身問責、生態保護、碳排雙控等。過去幾年,雖然傳統基建體量依然較大,對於穩定經濟增長仍有重要作用,但彈性持續低於預期,原因也在於此。除非地方政府的長期預期再次被改變,否則今年基建增速的彈性仍低於市場此前過高的預期水平。

地方政府對於新基建的積極性較高,但新基建佔全口徑基建投資的比重約為10%,迅速見效的作用有限,5G基站建設、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網這七大領域將會發力,但是投資規模在基建中佔比仍然較低。

因此,「穩增長和寬信用開年即見效」的一致預期正在瓦解。開年以來,指數整體大幅回調,春季躁動不再被提起,市場風格快速輪轉,預期混亂且缺乏主線,而新的預期正在重構:

第一,這一輪房地產下探的底部更深,現有政策不足以扭轉行業的下滑,未來可能觸發進一步的政策放鬆。

第二,基建開門紅的可能性下降,經濟增長目標可能低於部分投資者預期,財政發力見效的觀察點推遲到兩會後。

第三,政策力度還是托而不舉,對經濟的預期回到了去年經濟工作會議前的起點,需要看到寬鬆見效的實際信號才會有躁動。

第四,海外市場對流動性收緊的信號已有定價,但對節奏是連續緊還是先緊後鬆仍存分歧,需要觀察:Omicron口服藥是否能夠確立疫情流感化的趨勢、美國通脹能否回落、美國經濟復甦是否會減速,以及聯儲是否會緩和加息和縮表預期等。

第五,今年內部業績承壓,外部估值承壓,今年對行業投資的要求較高,既要挖的細,又要不擁擠。關注高景氣賽道的細分行業和個股,以及不靠政策支持也能盈利修復、困境反轉的中下游製造。