圖:全球輕型汽車生產前景(萬輛)

6月份以來,半導體板塊上漲了17%,佔據所有申萬二級行業的首位。半導體板塊為何這麼火爆?這跟半導體產業供需兩端的結構性不匹配密切相關:供給減少,需求旺盛,從而導致芯片價格的持續抬升。當前,雖然全球總投資在持續增加,但考慮到半導體產能釋放周期長,預計芯片供需失衡的狀況至少延續到2022年,結構性短缺可能持續存在。

從供給端來看,疫情背景下,車規級芯片產能受擠兌,「芯片荒」開啟。2020年初,受疫情影響居民出行受限,汽車銷量大幅下滑,車企降低了對汽車銷售量的預期,開始減產,大量車企取消了芯片訂單。同時居家辦公和娛樂,以及對無人化、智能化需求的提升帶動了手機、PC、IOT、數據中心等的需求,芯片產能向這些領域調整。但關鍵的是,居民對汽車的需求只是被延後,並沒有消失。下半年疫情緩解後,汽車需求不降反增,但原車載芯片產能大部分已經轉向消費電子類產品領域,汽車芯片開始緊缺。

從技術上看,車規級芯片對工作溫度範圍、抗干擾性、使用壽命要求比消費電子類芯片高得多,因此製造難度大、標準高、合格供應商少,訂單一般需要提前半年以上與代工廠敲定,所以芯片產線切換後難以在短時間內切回,短期的供應彈性小;從成本利潤上看,車載芯片總需求量相對較少,利潤率低於消費電子類芯片,製造商擴產意願不足,8吋成熟製程的擴產預計也會相對較慢。

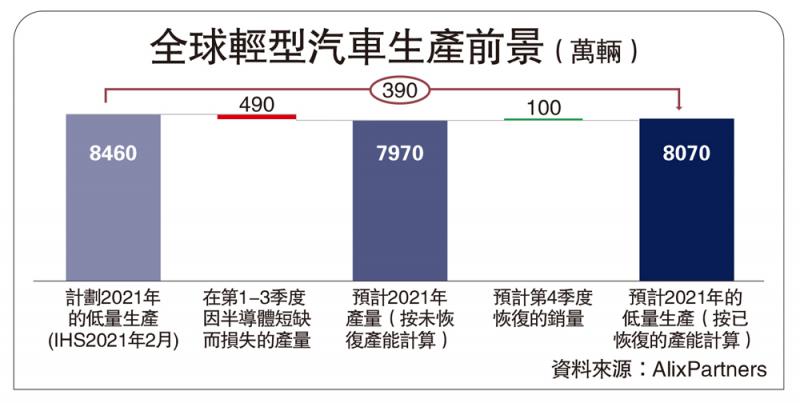

根據AlixPartners的統計,全球缺芯將導致2021年汽車廠商的營收損失1100億美元,超過了此前610億美元的預期;產量將減少390萬輛,大約佔到其預測的8460萬輛汽車總產量的4.6%。

此外,散點爆發的疫情及其他不可控因素加大了供應鏈的不確定性。近期半導體產業聚集的中國台灣、馬來西亞及越南等地區疫情再次爆發,多個工廠停工、停產,對全球封測產能形成較大衝擊,進一步加劇全球芯片供應緊張的狀況。

從需求端來看,疫情拉動的消費電子、雲計算、新能源汽車需求,以及新技術、產業政策推動的產品放量共同作用,開啟了新一輪半導體需求周期。

5G:隨着智能手機升級,手機中元器件、模組芯片性能及數量需要不斷提升。2021年4月中國智能手機出貨量2697萬部,5G手機出貨量2142萬部,5G手機滲透率從2020年1月的37.5%提升至79.4%。

PC:疫情期間居家學習、辦公、娛樂對PC端出貨帶動是非常明顯的。2020年中國PC市場增長率為1.7%,這是在連續八年負增長之後,首次回歸正值;全球PC出貨量首次超過2億台,增長率創歷史新高,為22.5%。今年5月份,IDC(國際數據公司)預測2021年全球個人電腦的出貨量預計增長18.1%,繼續維持高景氣。

新能源車及自動駕駛:隨着新能源車的技術迭代和智能化提升,未來單車芯片數量及價值量會繼續增加。同時,新能源車滲透率也會持續提升,多國已經出台了新能源產業規劃:歐洲多國已經宣稱將禁售燃油車時限提前到2030年;中國《新能源汽車產業發展規劃》提出,到2025年新能源汽車新車銷售量要達到汽車新車銷售總量的20%左右,海南省也計劃2030年開始禁售燃油車。

服務器:2020一季度新冠疫情對服務器市場造成了明顯衝擊,尤其是中國市場。供應鏈受影響導致全球市場出現不同程度的訂單延期交付,但隨着雲遊戲、雲會議、協同辦公等需求的增加,二季度服務器市場強勢復甦,服務器出貨量逐季提升。

光伏/風電:功率半導體是光伏逆變器的核心零件,也是風力發電所需的核心部件。2021年3月,國務院政府工作報告提到,將扎實做好碳達峰、碳中和各項工作,優化能源結構,預計未來功率半導體需求會保持高速增長。

從建設周期上看,晶圓廠擴產周期通常為一至兩年,上遊新設備製造安裝周期也接近一年。2020年疫情衝擊影響了晶圓廠擴產能的節奏,新一輪產能預計2022年上半年才能充分釋放。

總體而言,預計2021年下半年半導體行業將進入補庫存周期,芯片供需失衡的狀況將延續到2022年,結構性的短缺可能持續存在。從投資策略上看,建議關注產能供不應求的晶圓製造企業,直接受益於擴產的設備廠商及自主可控背景下的本土化機會。