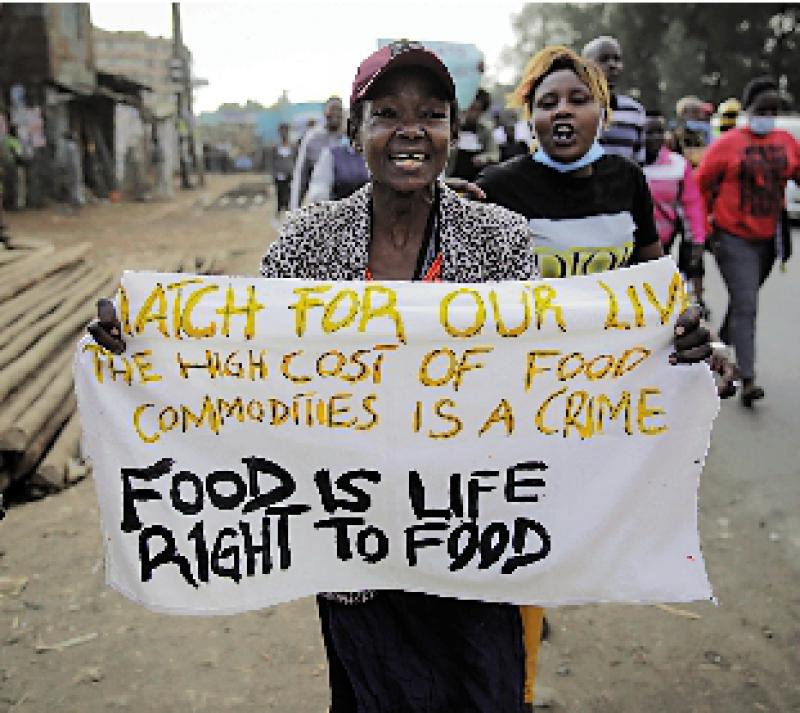

圖:美國輸出通脹至其他國家。圖中為肯尼亞示威者抗議食物價格高漲。

為壓抑通脹,美聯儲近月大幅加息,刺激美元急升,變相把通脹問題輸出到其他地區,歐元區、日本、加拿大等發達國家自然首當其衝。至於其他地區(如新興市場),美元強勢所造成的破壞可能更大,因為隨着資金大舉流出新興地區,勢必加劇當地金融市場的波動。

當美國過去實施寬鬆貨幣政策,資金流向新興經濟體,令這些地區較容易融資;但當美聯儲改變貨幣政策,並收緊銀根,情況便會逆轉,大量資金會倒流進美國,以尋找更高的利率回報。

資金外流 新興市場現貨幣危機

其中一個經典例子發生在2013年,當時的聯儲局主席伯南克在5月份表示可能撤回部分購買資產計劃後,大量資金便從新興市場倒流向美國,當中南非、巴西、印度、印尼、土耳其5個市場所受的影響最大。以印度為例,單在2013年6月至7月間,淨流出的資金便高達100億美元。而隨着資金加速外流,這些國家的貨幣會在短時間內出現大幅貶值。

近月美國加息不單令新興市場的資金流受損,美元轉強還會帶來其他巨大破壞。首先,全球貿易增長會被拖慢,因為美元在開發票和多數貿易結算方面,都有着霸權地位,當美元轉強,其他貨幣的購買力會下跌,令進口貨值上升,導致這些國家更難從貿易中獲利。

還債壓力增 阻礙發展

另外,不少新興市場的債務是以美元計價。而隨着其貨幣貶值,他們就須以更高的代價買入美元還債,變相令債務負擔增加。由於低收入國家的舉債難度上升,國家發展的速度便會減慢,而當地人民亦難以提升競爭力和改善生活。

有評論認為,新興市場未必會重演2013年的情況。但這個論點忽略了一個重要因素,就是新冠疫情令新興市場更容易受到外部震盪的影響,尤其是發達經濟體不斷收緊貨幣政策。