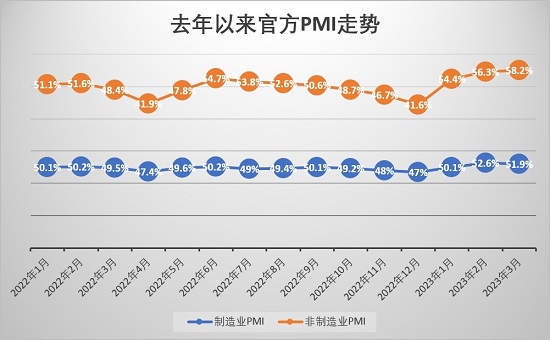

分企業規模看,3月大型企業PMI報53.6%,擴張度與前值基本持平,其中,生產和新訂單指標均保持55%以上較高景氣區間,展現出較強的恢複發展動能。當月,中、小型企業PMI分別為50.3%和50.4%,雖較前值有不同程度的回落,但均連續兩個月保持擴張。

植信投資研究院宏觀高級研究員羅奐劼指出,製造業PMI擴張度雖較前值回落,但仍保持近十年來較高水平,已連續三個月保持擴張,預示中國經濟穩步恢復勢頭不斷得到鞏固。從分項指標看,生產、新訂單表現依然較好,企業採購活動也在需求回暖帶動下保持活躍。此外,3月製造業購進和出廠價格分別大幅下降3.5和2.6個百分點,物價水平的有所改善,表明「保價」政策仍在顯效。

企業採購意願增強

官方製造業PMI五大核心指標中,生產、新訂單、供應商配送時間等指標均高於榮枯線,惟原材料庫存和從業人員指標低於榮枯線。具體看,3月生產、新訂單、供應商配送時間等指標分別報54.6%、53.6%和50.8%,各較前值回落2.1、0.5和1.2個百分點;同期,原材料庫存、從業人員等指標分別較前值下降1.5和0.5個百分點,至48.3%和49.7%。

趙慶河補充說,各規模企業PMI保持擴張、產需兩端繼續擴張、企業採購意願增強,以及重點行業PMI運行穩定等,是3月中國製造業運行過程中呈現的主要特點。

今年以來製造業企業「補庫存」特徵明顯。申萬宏源策略首席分析師王勝相信,去年下半年以來「持續去庫存」對GDP帶來的大幅拖累有望在今年趨於緩和。隨着「保交樓、穩融資」、推動基建實物工作量提速等穩增長政策的持續發力,基建地產投資需求整體延續回升勢頭,並將成為中國經濟復蘇的另一大支撐。

中國民生銀行研究院宏觀研究中心主任王靜文觀察到,製造業PMI仍續擴張勢頭,惟擴張速度略有放緩。分企業規模看,大型企業景氣度基本與前值持平,但中、小型企業生產經營狀況仍需進一步穩固。從分項指標看,生產已進入「平穩復蘇時段」,鑒於新出口訂單降幅大於新訂單且已逼近榮枯線,當前外需仍面臨較大的收縮壓力。

本季景氣度料續擴張

展望未來,3月製造業生產經營活動預期指數為55.5%,較前值下降2個百分點。分企業規模看,大、中、小型企業生產經營活動預期指數分別為56.7%、53%和56.3%,均保持在較高景氣區間,表明企業信心依然穩定。

羅奐劼認為,從製造業景氣度恢復情況看,一季度對於去年四季度的修復已基本結束,製造業PMI將向常態化水平逐步收斂,預計二季度製造業PMI仍將保持擴張勢頭,下階段相關政策有望向「穩定製造業就業」和「支持中小企業發展」等方面發力。

中國經濟形勢方面,王靜文指出,鑒於外需和就業均面臨收縮,中國經濟內生動能依然偏弱,下階段經濟恢復斜率或放緩,因此政策需要適度發力。他預計,一季度中國GDP同比增速或達4.5%,考慮到去年二季度偏低的基數,今年二季度GDP同比增速或達9%。

王勝強調,中國經濟將經歷從「供給恢復」到「需求改善」的復蘇之路。他判斷,上半年經濟恢復將以「供給」為主線,包括生產的恢復、收入的改善,以及庫存的回補,下半年消費、地產兩大內需內生動能料獲積極改善,「預計2023年全年中國實際GDP增速或約5.4%,經濟向好勢頭較為清晰」。