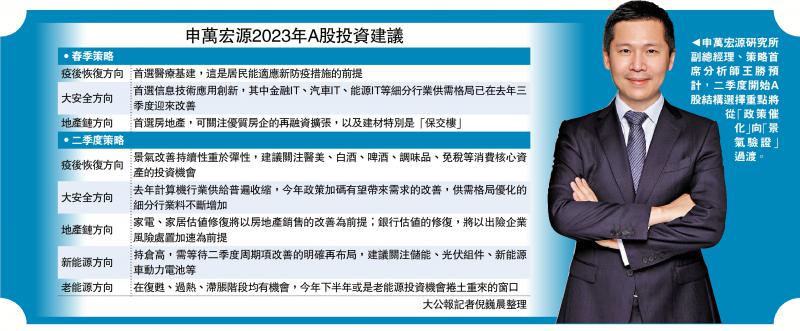

圖:申萬宏源研究所副總經理、策略首席分析師王勝預計,二季度開始A股結構選擇重點將從「政策催化」向「景氣驗證」過渡。

A股市場今年將迎來「雙峰行情」。申萬宏源研究所副總經理、策略首席分析師王勝表示,隨着政策預期發酵的「由點及面」,春季躁動行情可期。他並指,今年全國兩會後,全球衰退將令A股基本面承壓,在外需持續回落以及內需有效改善前,A股將進入磨底期。隨着內地民眾適應新的防疫措施,經濟「中強美弱」格局下,A股有望在二季度中後期迎來一波上漲行情,「但該行情並非『牛市』級別」。\大公報記者 倪巍晨

去年末內地疫情防控措施持續優化,房地產融資領域「三箭齊發」。王勝認為,上述變化已成為近期A股相關板塊最重磅的政策催化劑,「目前已發酵的政策樂觀預期呈現『點狀』分布,政策以『托底優化』為主。」王勝補充說,經濟刺激和轉型發展,料是後續政策預期發酵的重點,圍繞「大力提振市場信心」可關注兩大政策主線。一是調用居民高儲蓄的政策不可或缺,政策重點是防疫政策優化的落地執行,以及房地產需求刺激政策的堆積。二是延緩基建投資和製造業投資增速回落的壓力非常必要,政策重心是準財政的發力,以及定向「寬信用」的加碼。隨着「大力提振市場信心」政策目標的逐步實現,A股春季躁動行情可期。

「中強美弱」趨勢逐漸顯現

王勝提醒,政策樂觀預期的發酵雖是「春季躁動」行情的核心線索,但「海外經濟走弱或貫穿整個2023年」,特別是年內美國經濟大概率逐步走弱背景下,中國面臨的外需將持續回落。「需求回落」是未來一段時間A股上游周期、中游製造板塊的主要矛盾,相關板塊盈利將承壓。對中國而言,在內需有效改善前,上半年A股基本面難免承壓,加之周期項改善的稀缺,全國兩會後市場將進入景氣驗證階段,A股或由此進入磨底期。

在王勝看來,經濟「中強美弱」素來是A股投資機會的重要來源。王勝解釋,今年中國預算內支出彈性預計有限,準財政政策發力是經濟穩增長彈性的主要來源,但預算外政策發力從「量變」到「質變」需要一定的政策催化積累和時間。

與此同時,去年三季度開始中國居民收入分配條件已開始改善,從歷史規律看,上述改善出現三個季度後,居民支出意願將迎來系統性提升。此外,隨着居民適應新的防疫措施,消費場景將得到恢復,「綜合以上因素判斷,今年經濟『中強美弱』的兌現窗口或在二季度後出現。」

通脹「易升難下」成隱憂

「疫後恢復僅是階段性的周期項改善,A股中期投資更應關注長期趨勢項。」王勝指出,具體而言,通脹「易上難下」的大周期尚未終結,不應對股市估值修復幅度有太高期望。另一方面,中國仍面臨海外環境的高壓,國際競爭需要新的破局點。此外,新能源和老能源的大周期並未結束,新能源仍是中國製造最具競爭力的環節。

投資布局方面,王勝建議,在A股春季躁動階段,圍繞「政策催化方向」,優選中、短期改善驗證有較高可見度的方向。二季度開始A股結構選擇重點將從「政策催化」向「景氣驗證」過渡。

至於新老能源方向,王勝說,大的周期尚未結束,鑒於新能源當前持倉較高,建議待二季度周期項明確改善後再着手布局,建議關注儲能、光伏組件、新能源車、動力電池等(見附表)。