圖:本港負資產宗數雖然上升,但與2003年10萬宗相比,仍然處於極低水平。

本港樓價持續調整,負資產宗數亦見上升。對於近年「財仔」(財務公司)按揭增加的情況,金管局表示,早於2015年起加強銀行向「財仔」提供信貸的監管,以及推出一系列逆周期措施,故對整體信貸市場及金融系統不會帶來影響。\大公報記者 彭子河

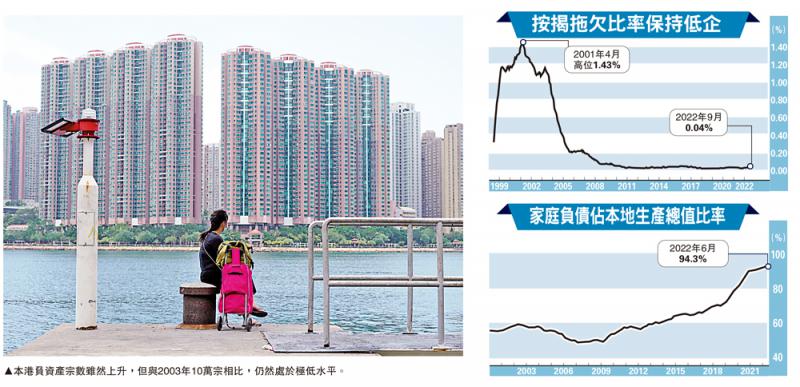

金管局季度報告顯示,截至6月底家庭負債佔本地生產總值(GDP)的比率升至94.3%,而物業按揭為家庭負債主要組成部分,數字反映家庭負債負擔有所增加。金管局表示,一直密切監察家庭負債,並定期向銀行收集數據。大部分家庭負債為受宏觀審慎政策框架規管的住宅按揭貸款,以及有金融資產作抵押,為財富管理客戶提供的貸款。考慮到以上因素,以及家庭資產淨值維持在較高水平,金管局認為家庭資產負債情況仍然健康,相關信貸風險在控制範圍之內。

立法會金融界議員陳振英表示,金管局多年來一直十分關注樓市情況,並推出多項逆周期措施,故即使樓價下跌,負資產數目上升,對銀行體系影響不大。他解釋,私人住宅市場承造按揭的不多,逾半已毋須再償還按揭,餘下即使有申請按揭,其按揭成數亦不高。有分析認為,比率上升並不一定等於家庭債務急速惡化,「分母」的GDP收縮,亦會導致比例上升。

負資產533宗 遠低沙士

金管局早前披露截至第三季末負資產宗數錄得533宗,較第二季末的55宗大增8.7倍。陳振英認為,雖然負資產宗數近月上升,但與2003年沙士高峰期超過10萬宗比較,現時宗數屬非常之少。他補充,即使因物業跌價變成負資產,只要業主繼續供樓,銀行不會隨便Call loan(即要求提早還款)。除非供款人連續多次逾期還款,銀行才會按程序列入拖欠貸款,之後再追收所欠金額。

陳振英續稱,市民於申請按揭時,需要經過壓力測試,如收入與供款比率不能超過50%,且要通過利率的壓力測試,故拖欠供款的數目很少,對銀行完全沒有影響。金管局數據,負資產佔整體住宅按揭貸款宗數僅0.09%;未償還貸款金額約30.06億元,佔未償還貸款總額僅0.17%,而貸款中無抵押部分的金額僅5900萬元,比重十分低。

另外,截至今年9月底,按揭貸款拖欠比率僅0.04%,經重組貸款比率維持於接近0%,反映本港整體物業按揭貸款質素保持良好。

對於近年「財仔」高成數按揭增加的風險,陳振英認為,即使要將物業向「財仔」申請二按、三按,亦要經銀行同意,若最終出現問題,銀行亦是最先取得所抵押的物業。現時銀行承造按揭成數普遍為七成至八成,有按揭保險的情況下,即使樓價下跌10%至20%,對銀行資產質素亦不會有大影響。

另一方面,陳振英補充,金管局多年前已看到「財仔」的風險,故早已禁止銀行向承造高成數按揭的「財仔」提供貸款,現時銀行貸款予「財仔」的佔比不大。「財仔」向銀行借錢,亦需提供抵押品,加上銀行貸款予「財仔」的佔比不多,即使「財仔」出現問題,對銀行風險亦可控。

壓測確保借貸人具還款能力

光銀國際董事總經理兼研究部主管林樵基亦指,物業縱使淪為負資產,只要業主持續供款,銀行不會輕易Call loan。樓價升跌難以控制,但按揭申請人要通過壓力測試,加上失業率已回落,對銀行資產質素不會受到影響。「財仔」方面,他表示,金管局早已規管銀行貸款予「財仔」,加上一般住宅用戶多向銀行申請按揭,很少向「財仔」申請,不會有大影響。