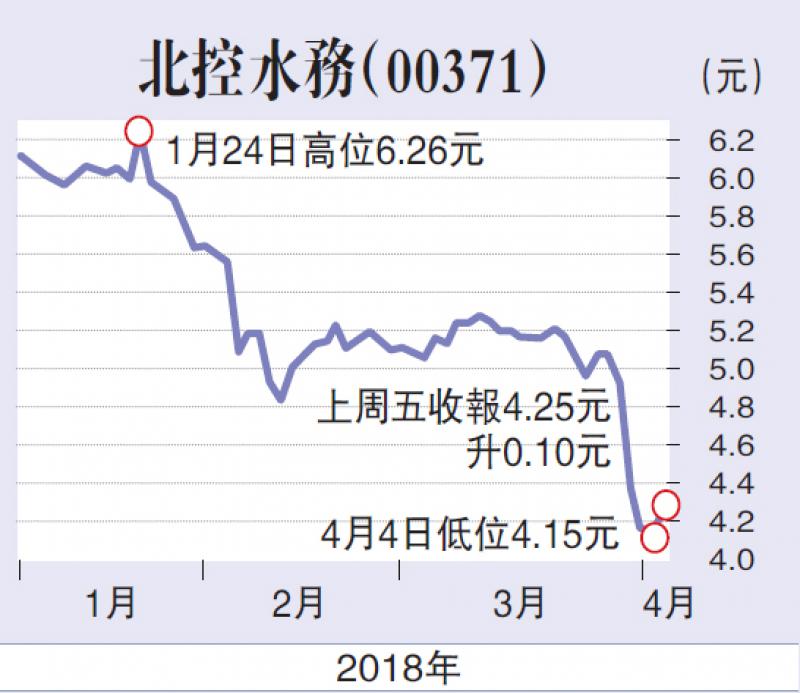

北控水務(00371)上月底公布年度業績,翌日股價大跌一成,之後交易日再跌半成。北控水務是如何的嚇人,觸發基金經理要錢不要貨,恐慌式拋售呢?筆者認為,該股回軟是可理解,但大跌卻是市場過分反應。

簡單交代北控水務業績:2017年度營業額211.9億元,上升22%,股東應佔溢利37.1億元,增長15%,每股攤薄後盈利0.4153元。若扣除衍生工具收益後,盈利36.7億元,增長31%。以北控水務股價大跌前報價4.92元,市盈率11倍,估值平宜。

然而,回顧北控水務2016年至2017年的四個半年業績,就找出基金大戶沽貨的理由。北控水務於四個半年結的股東應佔溢利分別為15.74億、16.53億、19.14億、18.03億元。2017年下半年盈利較上半年減少5.8%。此外,2017年下半年按年盈利增長9%,低於2017年上半年按年盈利21%的增幅。即使撇除非經常性收益,去年下半年盈利表現同樣出現類似狀況。

第二個關注點是毛利率。北控水務的毛利率於四個半年業績皆呈下降趨勢,分別為34.4%、32.4%、33.4%、28.2%。第三個關注點是內地收緊PPP項目政策,影響獲得新項目數量。第四個關注是:公司管理層展望今年收入有14%增幅,經常性溢利增長20%至25%。換言之,今年盈利增速會繼續放緩。

完結總結,筆者的觀點有兩點:北控水務去年上半年來自合資企業的盈利4.04億元,主要來自成立赤峰項目的基金所提供的貢獻;合資企業於2016年至2017年其餘三個半年的盈利貢獻分別為1.1億、0.8億、1.1億元。因此,撇除赤峰項目的影響,去年下半年盈利相比上半年應該是有增長。第二,今年預測經常性溢利20%增幅並不緩慢,只能說北控水務盈利高速增長期可能過去。

投資者應該給予北控水務的多少估值?中華煤氣(00003)除去年盈利有12%增長,過往幾乎每年以低單位數,但市盈率卻高及27倍;港燈(02638)市盈率19倍。北控水務能夠有15倍市盈率亦不算過分,只是內地公用股長期被低估,是一個根本性窘局。

北控水務上周五收市價4.25元,市盈率10.2倍。按今年4月4日止發行股數94.15億股計,相較去年加權平均股數增加7%。如果今年盈利增長兩成,現價今年預測市盈率8.5倍。筆者認為,北控水務預測市盈率升至10倍亦算合理,即有17%上升空間,重返未跌前的4.98元水平。