【大公報訊】記者趙建強報道:會德豐(00020)核心利潤按年增長2%,摩通認為符合預期,又指公司派息增長高於預期,相信未來會德豐因香港物業發展的毛利,將隨着住宅價格上升而有所復甦,並維持對會德豐的「增持」評級,目標價63.1元。該股昨日收報59.85元。

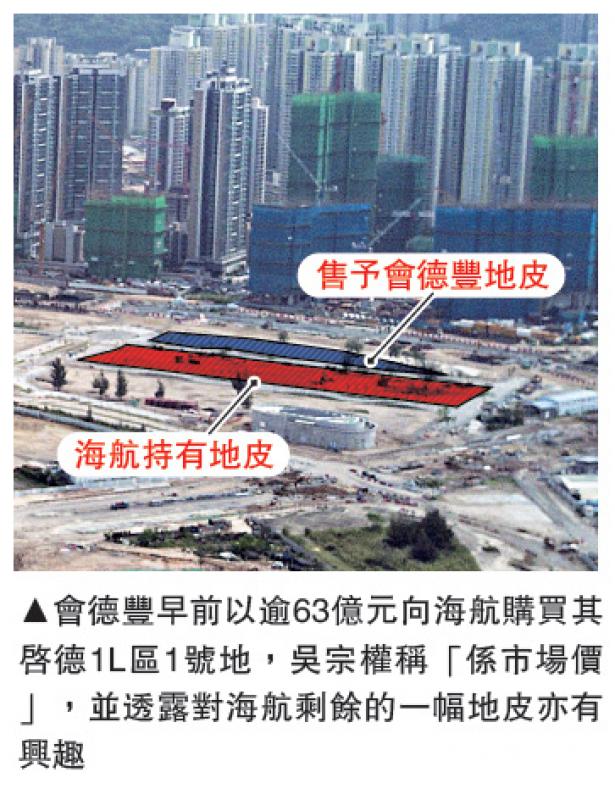

對於會德豐早前以64億元向海航收購啟德地皮,摩通並不認為其行為過於進取,並指有關收購只是使集團與其他開發商保持一致。

摩通又相信,會德豐的估值已回復至具吸引力水平,而由於零售銷售復甦,使九龍倉置業(01997)的營運改善,亦有助推動會德豐的表現。

瑞信亦認為,會德豐去年核心盈利,與該行及市場預期的126.74億元及121.64億元相符。其中,來自九倉(00004)的貢獻按年增長18%,但會德豐本身的盈利按年下跌64%至11.09億元,拖低整體表現。

瑞信相信,會德豐自身純利按年下跌,主要是由於2016年確認出售One HarbourGate收入,以及2017年經營利潤率處於6%低水平,但該行對此並不感到意外,因為上半年入帳的三個發展項目經營利潤率僅5.3%,拖低整體水平。

此外,公司期末派息按年升12%至每股0.95元,全年派息1.425元,相當於核心派息比率穩定在24.3%,瑞信仍給予會德豐「跑輸大市」評級,目標價53.9元。