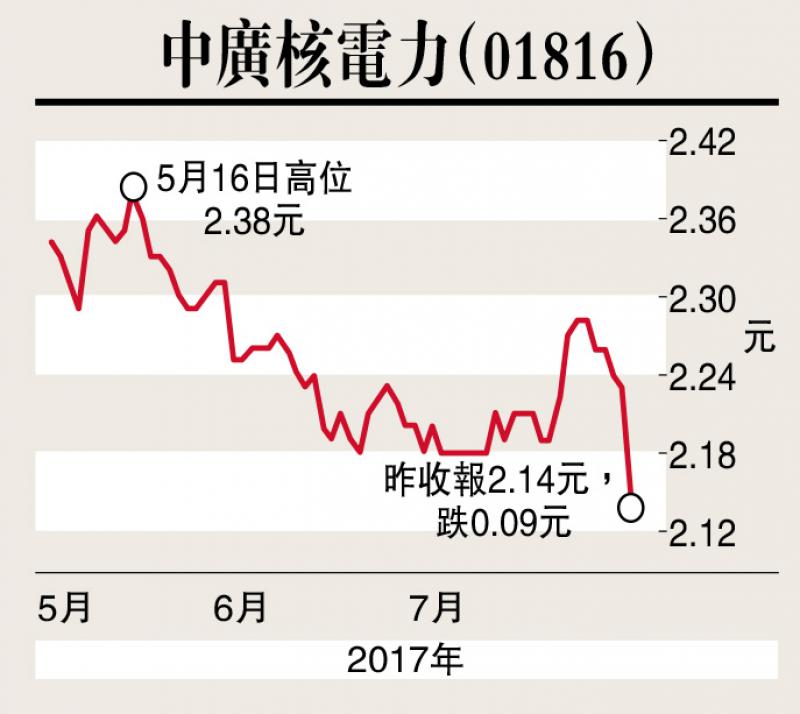

瑞信發表研究報告指,中廣核電力(01816)首次下調福建省核電電價,以配合煤電電價。該行不排除於其他煤電電價低於核電電價之省份亦會作出相應調整,下調盈利預測3%至4%。指福建電價下調將致其有關機組之內部回報率自13%降到10%至12%。公司同時宣布福建核電廠之最低使用時數5400小時,遠低於該行預測15%至20%,目前估值不吸引加上以上不利因素,維持「跑輸大巿」評級,目標價自1.7元下調至1.65元。

神華派特別息機會增加

野村發表報告表示,中國神華(01088)發盈喜料上半年純利約260億元人民幣,按年增長143%,優於預期,主要是受惠煤炭銷量及售價上升,以及運輸分部業務量增加等。而該行對神華維持「買入」評級及目標價21.94元。

野村指,中國神華已完成該行對其2017財年全年淨利預測的82%,料公司全年純利或將高於該行原預期的320億元人民幣。該行又指,市場預期公司2017財年全年淨利約340億元人民幣,料或獲得上調預測,並認為盈利表現強勁,可增加其派發特別息機會。

摩通:中交建是行業首選

摩根大通發表研究報告指,中交建(01800)本年至今股價累升17%,跑贏國企指數3%,及較同業中鐵建(01186)及中國中鐵(00390)分別跑贏12%及19%。該行維持看好中交建,由於其邊際利潤較穩固及盈利能力受近期措施推動有望上升,該行調整三間鐵路基建公司今明兩年盈利預測,料中鐵建及中國中鐵表現將差於巿場預期,中交建則將繼續跑贏,維持中交建為行業首選。

報告指,內地基於地方政府之財務風險而減慢公私營合作項目(PPP),料近期新項目及現有項目審批將會受阻,意味新項目及收入增長將會放緩,較依賴相關項目的中鐵建及中國中鐵受影響將會較大,料中國中鐵及中鐵建新訂單今年次季見頂,明年將減少15%,中交建則有望增長5%。

德銀亦調低中國中鐵及中鐵建評級,由「買入」降至「持有」,並首予中國通號(03969)「買入」評級,調升中車及中車時代電氣評級至「買入」。

德銀指由於鐵路項目執行周期長,加上中國政府最新的五年計劃部署,可為鐵路行業帶來盈利及引發股價波動。施工股現時估值較高,盈利增長表現則較緩慢。相反,設備股估值較為吸引,盈利增長前景亦較佳。