內地4月官方製造業和非製造業PMI的增速有所回落,PPI亦自去年7月以來首度按月下跌,領先指標回落反映經濟增速有機會自第一季的高位放緩。投資方向上,由於醫藥股的經營現金流和盈利增長一般較為穩定,在經濟放緩時能為投資組合提供防守性。

當中,上海醫藥(02607)作為分銷業務規模排名全國前三的醫藥產業集團,首季業績保持平穩增長,期內錄得營業收入同比增長13.16%,歸屬於上市公司股東的淨利潤按年增長12.37%,維持2016年全年業績的增長勢頭。當中收入佔比89%的醫藥分銷業務錄得毛利率提升。另外,集團以醫藥研發提供內生增長,去年為研發合共投入6.7億元(人民幣;下同),佔公司工業銷售收入的5.40%。今年首季醫藥製造業務的毛利率雖稍為下降,惟實現營業收入同比增長19.94%,成為最大的增長點,同時反映具持續性的醫藥研發有效貢獻盈利增長以抗衡市場的降價壓力。

集團的流動比率為1.5倍,現金水平由年底約119.7億元進一步增加至首季末的138.1億元,且近年均能產生每年10億元以上的經營活動現金流,反映業務性質平穩的同時,亦顯示集團具備充足的向外發展彈性。集團首季通過併購和股權增持提升競爭力,拉近與前列龍頭的差距,在充裕的流動資金配合下,相信此等擴張仍有望持續。

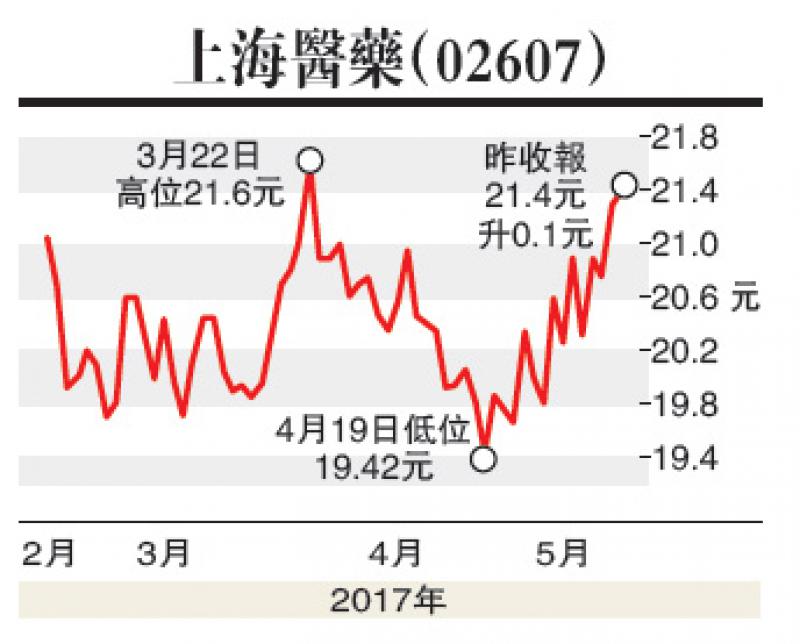

集團近日隨醫藥板塊的上升勢頭表現向好,MACD出現雙牛信號,利好後續走勢。去年醫保控費、藥品降價等利淡因素已具充裕時間反映,隨着大型股份公布維持高增長的首季業績,估值相對A股較低的本港上市的醫藥股料受注目。建議於10天線20.70港元作保守性買入,目標價22.35港元。(筆者為持牌人士,並沒持有上述股份)