美聯儲進一步升息預期將提升美元資產吸引力,風險資產價格面臨重估調整風險,人民幣匯率波動幅度可能擴大,中國資本流出規模或有所增加

文|中銀國際首席經濟學家 程漫江、宏觀分析師 葉丙南、張婉

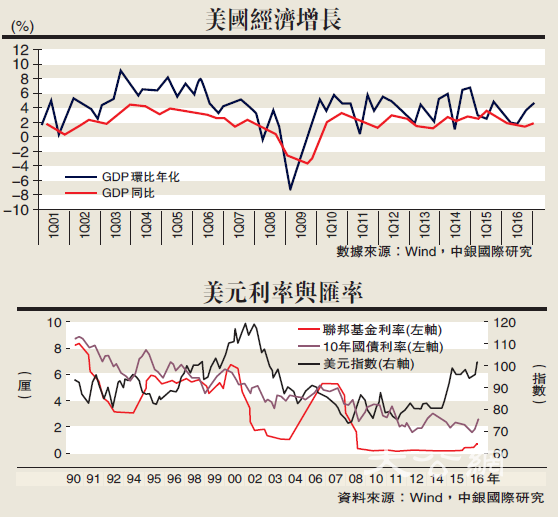

美國聯儲局宣布加息25個基點,將聯邦基金利率目標區間上調至0.5%-0.75%,這是美聯儲時隔一年後再次加息,也是十年來的第二次加息。

美國經濟自2009年下半年開始進入復甦周期,在巨額財政救助和超級寬鬆貨幣政策刺激下,股票市場和房地產市場率先回升,實體部門資產負債表重塑,槓桿水平顯著下降,家庭部門金融和房地產資產價值分別由2009年6月底的46萬億美元和6萬億美元上漲至2016年6月底的72.3萬億美元和12.7萬億美元,負債規模由2007年底次貸危機前的14.4萬億美元下降至2012年底13.5萬億美元左右,後略有上升至2016年6月底的14.7萬億美元,資產負債率由20.3%下降至14.2%,企業資產負債率由47%下降至42%。

美國延逐漸晉升息路徑

伴隨經濟不斷復甦,美國貨幣政策正常化逐步提上議程。2013年5月,時任美聯儲主席的伯南克在國會發表「削減講話」(Taper Talk),首次明確釋放出逐步結束QE、推動貨幣政策正常化的信號,並引發全球金融市場大幅波動。美聯儲轉而關注寬鬆政策過早退出可能帶來的負面影響,因此不斷釋放「鴿派」言論,中長期利率在2014年以後顯著下降。但歸根結底,美國貨幣政策調整路徑由經濟周期演進所決定,美聯儲在2014年10月會議上決定結束大規模新增購買資產行為,市場對此已有一定程度預期,反應並未像2013年5月那樣劇烈。

2015年12月,美聯儲完成近十年來的首次加息,成為發達經濟體中第一個走出零利率區間的國家,美國首次升息前後引起市場明顯波動,全球經濟自2015年下半年以來再度略有放緩,美聯儲2016年以來遲遲沒有進一步升息,直至特朗普當選新任總統以來,其擴張性財政計劃和貿易保護主義傾向大幅提升通脹預期,美聯儲12月15日如期升息,重申漸進式升息路徑,但將2017年預期升息次數由之前的兩次提高至三次。

展望未來,美國經濟有望延續溫和增長態勢,預計2017年GDP增速可能達到2%-2.5%,勞動力市場或進一步改善,目前失業率已降至美聯儲的目標水平,CPI短期內仍受制於能源價格偏低和全球範圍內工業產能過剩壓力,但中期內受勞動力市場趨緊和大宗商品價格回升支撐,可能逐步抬升,預計2017年CPI同比漲幅可能達到2%左右。我們預計美聯儲將延逐漸晉升息路徑,2017年可能上調政策利率2-3次,2018年進一步上調2次左右。

對中國經濟的溢出效應

美國是全球第一大經濟體,在全球GDP和商品進口中分別佔據25%和14%的份額,美元是主導性國際貨幣,美元利率是國際金融市場定價的基準。因而,美國貨幣政策對全球經濟具有重要的溢出效應。總體來看,美聯儲升息將逐步改變全球流動性充裕和低利率環境,國際市場融資條件或逐漸趨緊,國際資本流動格局將有所變化,市場將對風險重新定價,價格顯著偏離基本面的風險資產面臨調整壓力。

中國是最重要的發展中國家,在全球GDP和商品出口中分別佔據15%和14%的份額,美聯儲升息過程將通過資本項目、經常項目和情緒傳染三個渠道對中國經濟體系和金融市場產生重要的溢出效應,但由於中國是大國經濟且資本帳戶尚未完全開放,美國升息過程對中國經濟的直接影響相對可控。

一、資本項目渠道

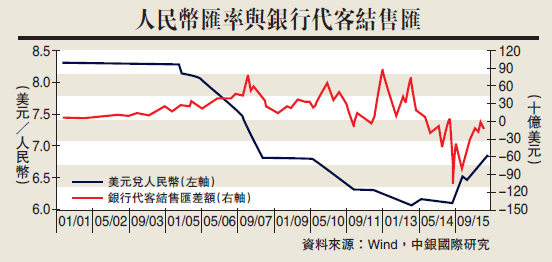

美聯儲進一步升息預期將提升美元資產吸引力,風險資產價格面臨重估調整風險,人民幣匯率波動幅度可能擴大,中國資本流出規模或有所增加。2015年11月起,受美聯儲12月加息預期升溫影響,中國境內資本流出壓力加劇,2015年11月至2016年1月三個月內外匯儲備累計下降2946億美元;今年4月美聯儲議息會議再次釋放鷹派信號,人民幣匯率和資本流動波動有所增加直到6月英國脫歐公投引發全球資本市場動盪,美聯儲加息時點再次延後才有所緩解。但考慮到目前中國資本帳戶尚未完全開放,外匯儲備規模充沛,無論是應對短期的資本流出壓力還是控制資本流出的整體規模都有一定迴旋餘地。

美國升息將推升內地企業境外美元融資成本,促使企業收縮美元債務。在過去人民幣升值預期和美元利率低於人民幣利率的背景下,內地企業傾向於在國際市場籌借大量美元借款,投資於國內資產市場。隨着美元進入升息周期和人民幣匯率波動加大,內地企業美元債務負擔加劇,槓桿作用下不僅抹平了利差收益,甚至還可能出現虧損。前期流入的大量熱錢在美元升息周期中轉向回流,企業加速調整負債結構,增加本幣債務,償還美元債務,國際銀行對中國的跨境債權由2015年6月底的8140億美元下降至2016年6月底的6583億美元,企業加速收縮外幣債務是中國資本流出壓力的重要來源之一。

人民幣匯率和資本流動的波動或對中國流動性環境產生一定影響。2013年美聯儲「削減談話」之後,全球金融市場風聲鶴唳,中國面臨較大資本流出壓力。中國央行出於降槓桿的考慮,容忍市場利率大幅上行,社會融資規模顯著收縮,實體部門融資條件收緊。2016年11月特朗普當選美國新任總統以來,美國國債利率大幅上揚、美元顯著走強,人民幣匯率波動增加,疊加內地貨幣政策轉向抑制資產泡沫和流動性需求季節性上升,人民幣利率面臨較大上升壓力,引發債券市場顯著調整。展望未來一段時期,在美國進一步升息預期和內地經濟仍在轉型調整的背景下,人民幣對美元仍將面臨一定壓力,中國資本項目或延續淨流出狀態,資本淨流出將給央行流動性管理和內地融資環境帶來挑戰。

二、經常項目渠道

美聯儲升息背後是美國經濟延續復甦,但升息本身尤其是達到或超過1個百分點幅度的升息意味着融資條件收緊,可能引發金融市場波動,對美國經濟尤其是房地產、耐用消費和企業資本支出產生一定負面影響。據估計,美國國債利率上升1個百分點,可能降低美國GDP增速0.1-0.2個百分點。2013年5月美聯儲「削減談話」引發金融市場動盪和融資環境收緊,美國30年期抵押貸款固定利率由2013年4月底的3.4%上升至12月底的4.4%,住房購買力指數由196下降至170,新房銷量同比增速由2013年上半年的25%下降至下半年的9.1%和2014年上半年的-4.7%,2014年1季度GDP環比出現負增長。美國升息若引發融資條件顯著惡化並抑制到經濟增長,或將傳導致美國進口,並對中國出口及經濟產生影響。

美國升息所帶來的人民幣下行壓力儘管一定程度上有利於刺激出口,但隨着內地各類要素成本價格上升,出口商品的價格優勢也日益降低,大量勞動密集型產業轉移至要素成本更為低廉的東南亞地區,人民幣匯率下行對出口的刺激作用有限。整體來看,當前中國貿易的外部需求依然疲弱,出口形勢嚴峻。進口方面,人民幣匯率變化可能帶來進口本幣價格上升壓力,加上內地工業品價格持續上漲刺激進口量增長,中國貿易順差或有所收窄。

三、情緒傳染渠道

美聯儲升息預期引發的市場波動或通過情緒傳染影響到中國金融市場,加劇人民幣資產價格波動。隨着中國資本項目開放逐步推進,內地金融市場與國際金融市場的相互影響更加顯著;香港金融市場由於人民幣資產佔據相當比重、以海外投資者為主和聯繫匯率制度等背景,同時受內地經濟周期、宏觀政策和國際市場波動、美國貨幣政策等因素影響,尤其是流動性、估值變化受美國貨幣政策影響較大。

美元利率上升或推動港幣融資成本有所抬升,並對香港資本市場流動性產生一定影響,但香港市場投資者和資金來源比較多元化,隨着「滬港通」、「深港通」推進內地資金在香港資本市場中的佔比不斷上升,加上內地背景企業在港股中佔據相當高比重,香港資本市場走勢受內地經濟形勢、貨幣政策變化和資本流動的影響將日益顯著。

對中國經濟的間接影響

當美聯儲升息預期上升時,資本流出和人民幣下行壓力將影響中國貨幣政策運用空間和工具選擇,中國貨幣政策不得不在不可能三角─獨立的貨幣政策、資本的自由流動和匯率穩健之間尋找平衡。美聯儲升息周期將逐漸結束全球金融資產低利率時代,中美利差收窄將壓縮中國貨幣政策寬鬆空間,貨幣當局不得不強化資本監管,同時更多運用公開市場操作、新型流動性操作工具和窗口指導等來保持流動性合理充裕,但面臨流動性波動的風險顯著上升。

美聯儲升息周期往往對應着美國經濟好轉,對拉動全球經濟增長、改善中國外部需求起到一定積極作用。但考慮到本輪美國經濟復甦主要集中在房地產市場、高端製造業和服務業,特朗普就任總統後可能強化貿易保護主義,而中國製造業在要素成本持續上升和人民幣匯率風險加劇的背景下,加快產業對外轉移,美國經濟復甦對中國經濟的拉動效應可能不如從前。

在內地房地產價格和債務水平居高的背景下,美聯儲升息或推升市場對中國資產價格調整和債務風險的擔心,而預期惡化可能誘發風險自我實現,從而推升內地債務風險的實際暴露。面對外部壓力,中國需要加快改革轉型步伐,推進資源配置機制市場化,加快國有企業、金融體系和服務業改革,消除經濟體系內資本錯配和激勵機制扭曲,提升資源配置效率和要素生產率水平;加快教育、科技和勞動力體制改革,完善公共服務體系,推動基礎教育、社會保障等基本公共服務均等化與全國統籌,鼓勵人力資本積累,促進要素自由流動,提升勞動力和人力資本的生產效率。