圖:周大福(01929)

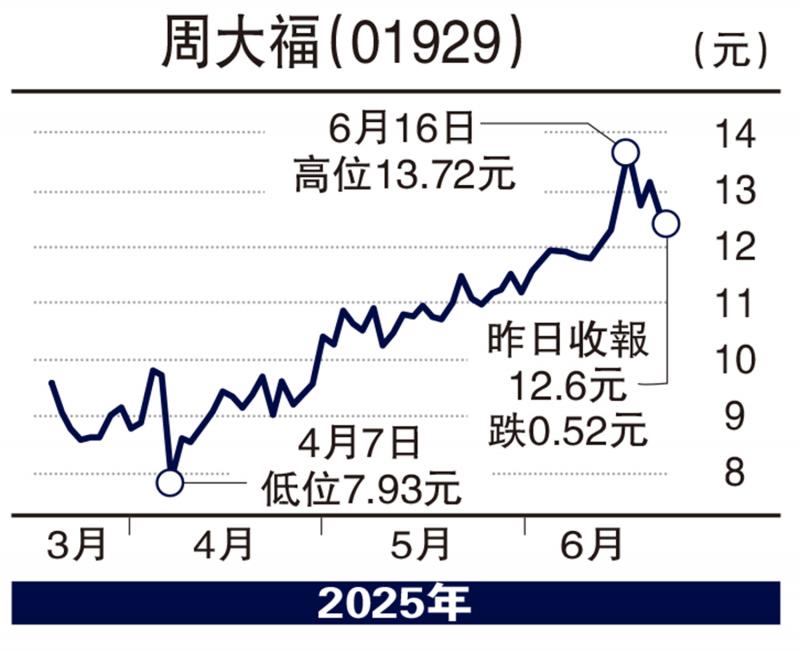

周大福(01929)早前走勢強勁,事實上從近期業績及市場表現確實存在多重亮點。最新業績可見,收入與利潤下滑,但整體優於預期。儘管期內收入同比下滑17.5%至896.6億元、淨利潤跌9%至59.2億元,但均高於市場預期,反映公司在逆市中仍具盈利能力。

優化產品結構 成本控制見效

受惠於黃金需求復甦與金價支撐,周大福在4至5月份的同店銷售回暖。期內,中國內地及港澳市場同店銷售顯著改善,主因金價上漲激發黃金保值需求,尤其內地消費者購金意願強勁。再者,集團在產品結構優化,計價產品佔比下降,高毛利的黃金首飾銷售佔比提升,進一步優化盈利結構。期內毛利率改善超出預期,顯示公司對成本控制和產品組合的調整見效。而且,預期周大福的黃金借貸虧損有望收窄,金價料在未來仍然維持強勢。可望刺激市場的需求,將會支持周大福今個年度的業績表現。

周大福在業績公布後,計劃發行2030年到期、本金總額88億元的可換股債券,消息令股價出現調整。但是,留意到年利率只有0.375%,對周大福的利息開支不會帶來太大的壓力。何況今次募資的88億元主要用於黃金業務擴張、門店升級及海內外市場滲透,以及強化供應鏈及營運資金,是為長期增長鋪路,而根據行業數據,中國黃金珠寶市場規模將由2024年的5688億元人民幣,增長至2029年的8185億元人民幣,複合年增長高達7.6%。集團集資發展此方向業務,實屬看好前景。此外,是次發債就算全額轉股僅稀釋股本約4.9%,攤薄效應可控,加上換股價為17.32元,反映機構投資者對長期價值的認可。周大福短期受益於黃金賽道的景氣度,中長期看,門店擴張及產品策略,當前估值亦低於部分同業,具備吸引力。近期股價開始調整,是中長線趁低吸納的好機會,建議投資者可分批吸納,未來關注同店銷售數據及金價走勢。

(作者為獨立股評人)