2022年8月22日,1年期LPR(貸款基礎利率)報價3.65%,上次為3.70%;5年期以上品種報4.30%,上次為4.45%。兩者分別降低5基點、15基點,非對稱降息符合預期。

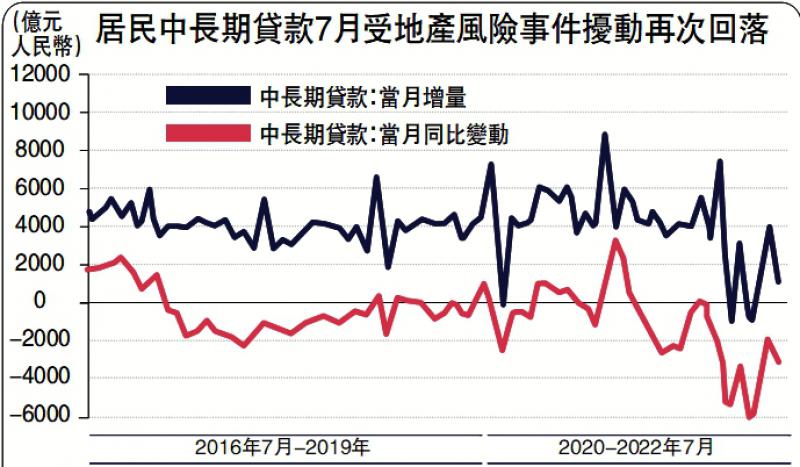

筆者認為,當前人民銀行操作體現了貨幣政策在多目標制之間的權衡及結構調整訴求,非對稱降息核心目的是拉動按揭貸款及企業中長期貸款投放,應對當前地產停貸事件的影響,並優化信貸結構。

筆者預計,若按揭貸款數據改善不明顯,未來存在進一步降低5年LPR的概率。當前貨幣政策仍以穩增長保就業為首要目標,維持穩健略寬鬆的政策基調,核心仍在寬信用,降息是輔助寬信用。1年期LPR降幅小於MLF(中期借貸便利)利率,是考慮銀行經營及後續信貸投放的持續性。後續再貸款等結構性貨幣政策也將繼續發力推動寬信用。

在今年發布的《一季度貨幣政策執行報告》中提出「市場利率+央行引導→LPR→貸款利率」新機制下,LPR調整幅度是可能大於或小於MLF(中期借貸便利)利率的,8月份1年期和5年期LPR分別下降5基點、15基點,再現非對稱降息符合筆者此前的判斷,非對稱降息核心目的是拉動按揭貸及企業中長期貸款投放,應對當前地產停貸事件的影響,並優化信貸結構。8月以來,地產銷售、銀行信貸投放的高頻數據或信號仍然偏弱,當前居民購房仍有較強悲觀觀望情緒,數據仍待改善,風險事件的解決也需密切跟蹤。

LPR降幅略低,這是考量銀行經營及後續信貸投放持續性的結果。當前的降息環境下,銀行淨息差及利潤率持續回落,目前均已達到歷史低位(截至2022年二季度,商業銀行淨息差1.94%,較去年末2.08%回落14BP,也低於此前低位2017年一季度的2.03%;2022年二季度,商業銀行資本利潤率和資產利潤率僅為10.1%和0.81%),若LPR調降幅度過大,進一步拖累銀行盈利,後續資本充足率壓力加大,信貸投放也面臨掣肘。

人行當前同樣關注物價走勢。8月10日發布的《二季度貨幣政策執行報告》重點突出了人行對通脹的關注,報告摘要中增加通脹表述「結構性通脹壓力可能加大」。人行還通過專欄詳細討論中國當前面臨的結構性通脹壓力,強調「任何時刻,中央銀行都應該對物價走勢的邊際變化保持高度關注」、「短期內中國結構性通脹壓力可能加大,輸入性通脹壓力依然存在,多重因素交織下物價漲幅可能階段性反彈,對此不能掉以輕心。」筆者預計三季度CPI單月將上3%,並繼續提示若通脹後續突破目標值而經濟增速、就業趨於穩健,人行首要目標可能切換,短端流動性寬鬆程度將有所收斂。

存款利率有望下調

筆者認為,人行本月降低逆回購、MLF利率核心目的是向LPR傳導、輔助寬信用。7月份,PMI較前值大幅回落1.2個百分點至49,消費、投資、工業生產等多項指標紛紛低於預期,信貸、社融數據同樣大幅走低,相關數據均受6月透支及7月地產停貸事件影響,經濟呈現階段性回落壓力。7月底政治局會議繼續定調寬信用,筆者認為當前貨幣政策仍以穩增長保就業為首要目標,維持穩健略寬鬆的政策基調,核心仍在寬信用,人行降息是輔助寬信用,發揮貨幣政策逆周期屬性。

1年期與5年期LPR非對稱降息也是為了進一步優化信貸結構。8月19日,人行官網發布結構性貨幣政策工具介紹,並披露再貸款、再貼現等各項結構性貨幣政策工具存量數據,筆者認為,從拉動經濟中長期增長動能的角度看,結構性貨幣政策也將繼續發力,加大重點領域精準支持。

今年4月,人行指導利率自律機制建立存款利率市場化調整機制,參考10年期國債收益率和1年期LPR,合理調整存款利率水平。

筆者認為,後續銀行存款利率也將大概率調降,一定程度上緩解銀行負債端壓力,存量存款的定價存在一定粘性和滯後性,對銀行壓力的緩解逐步釋放。