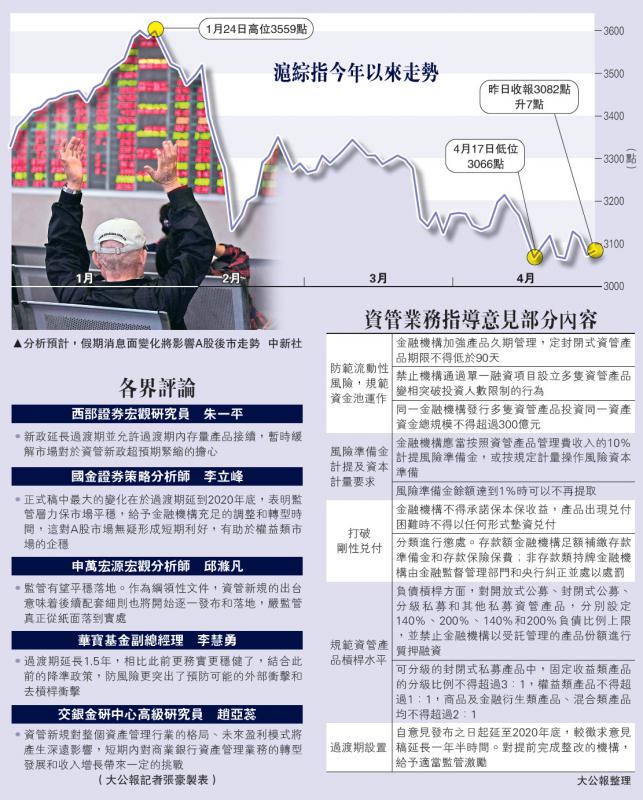

在徵求意見稿發布五個多月後,資管新規指導意見昨日正式出台。《指導意見》將新規的過渡期延長至2020年底,被市場解讀為監管層保障市場平穩的舉措。在非標準化債權類資產投資方面,《指導意見》明確標準化債權類資產的核心要素,提出期限匹配、限額管理等監管措施,引導商業銀行有序壓縮非標存量規模。其他還包括落實打破剛性兌付;非金融機構不得發行、銷售資管產品等。國金證券策略分析師李立峰稱,正式稿中最大的變化在於過渡期延到2020年底,表明監管層力保市場平穩,給予金融機構充足的調整和轉型時間,這對A股市場無疑形成短期利好,有助於權益類市場的企穩。/大公報記者 張豪 倪巍晨

申萬宏源宏觀分析師邱滌凡表示,正式稿對非標的意義更加明確、更加嚴格;淨值管理要求不一刀切,對部分符合條件的封閉式產品放寬要求,可採取攤餘成本法,所有產品均要求由託管機構進行核算並定期提供報告,由外部審計機構進行審計確認;過渡期延長至2020年底,且過渡期內金融機構可以發行老產品對接,但應當嚴格控制在存量產品整體規模內,並有序壓縮遞減,要求金融機構制定過渡期內的資產管理業務整改計劃,明確時間進度安排。

後續配套細則料漸落地

邱滌凡強調,資管新規正式稿秉持了防風險的總基調,核心目標在於最大程度消除監管套利空間,對資金池業務、剛性兌付、多層嵌套、通道業務、非標業務等重點領域的措施依然嚴厲。作為綱領性文件,資管新規的出台意味着後續配套細則也將開始逐一發布和落地,嚴監管真正從紙面落到實處,金融生態的重塑必然不可能無痛,例如打破剛兌對流動性和利率的衝擊、非標受限對實體經濟的衝擊等風險仍需警惕。整體來看,正式稿更注重平衡防風險對經濟和市場的影響,有利於監管的平穩落地。

交銀金研中心高級研究員趙亞蕊也認為,正式稿調整的主要原因在於:打破剛性兌付和淨值化管理的關鍵是估值和流動性管理。從當前的情況來看,公允價值結合攤餘成本來計價有助於降低公允價值法可能引起的債券價格波動拉低理財產品淨值的交互影響,並對可能出現的信用風險和流動性風險採取合理的應對措施。因此公允價值結合攤餘成本來計價更符合相應的風險收益屬性,又能在一定程度上降低銀行理財產品淨值的波動性。

入市資金暫或現減少

華寶基金副總經理李慧勇指出,過渡期延長1.5年,相比此前更務實更穩健,結合此前的降準政策,防風險更突出了預防可能的外部衝擊和去槓桿衝擊。趙亞蕊指出,適當延長過渡期有助更好的引導和培育投資者「風險自擔、收益自享」的成熟投資理念,有助於商業銀行在產品研發、投資運作、管理架構等方面進行平穩轉型,有助於債券市場、股票市場等多層次資本市場等整個體系的平穩轉型,降低可能引發的風險。對股票市場而言,短期內可能會出現入市資金減少情況,但長期來看,市場規範程度提升,有助於市場的長期健康發展。

西部證券宏觀研究員朱一平關注,新政對非標資產的定義,以及淨值化管理原則,長期可能將對金融機構資金成本構成一定的上行壓力,如果美聯儲加速加息引期限利差進一步收窄,金融機構盈利壓力將會逐步體現。總體看,資管新規對整個資產管理行業的格局、未來盈利模式將產生深遠影響,短期內對商業銀行資產管理業務的轉型發展和收入增長帶來一定的挑戰。但長期看,資管新規有助於促進資產管理業務規範發展,降低金融風險,未來銀行理財業務轉型之後,也將會形成商業銀行新的業務增長點。