全球經濟增長復甦,有助帶動航運物流行業需求,而且亞洲區內的短線物流需求大於跨區域的長線運輸需求,業務重於亞洲區內的物流營運公司可看高一線。本周筆者推介海豐國際(01308),因其為亞洲區內領先的航運物流公司之一,貨運總量及平均運費呈雙增長趨勢,加上較同業穩健,攻守皆宜,值得留意。

集團主要提供海運服務、航運代理、倉儲及港口服務,亦提供船舶租賃服務。截至2017年6月底之中期業績,集團收入按年上升6.8%至6.46億元(美元,下同),毛利率增加0.4個百分點至17.6%,純利按年上升20.6%至8508萬元,表現理想。早前集團發出盈喜,受惠業務量增加及營運效率提升,預計2017全年純利按年大增約50%。

據集團公布截至2017年9月底之經營數據,貨運總量同比增加約13.7%至190.6萬標準箱,貨運代理總量同比增加9.4%至136.4萬標準箱,平均運費增加0.3%至每標準箱392.5元,呈量價齊升趨勢。2017年中國進出口數據保持較強增長,以人民幣計,金額同比增長14.2%,結束兩年負增長趨勢,而剛公布的2018年2月出口數據,同比增長36.2%,遠高於預期的7.4%,集團可持續受惠內地出口強勁增長。

集團毛利較高的陸上物流業務增速較快,而且能與海上物流業務形成從工廠到終端消費者的完整物流服務鏈,競爭優勢大。此業務模式不但可減少轉運服務費用支出,還可抵禦航運業需求低迷的衝擊。集團專注亞洲區內的貿易市場,在確定細分客戶群體後,集裝箱航線及陸上物流網路可走高頻率、短路途、全流程的路線,其網路更已覆蓋亞洲64個主要城市。

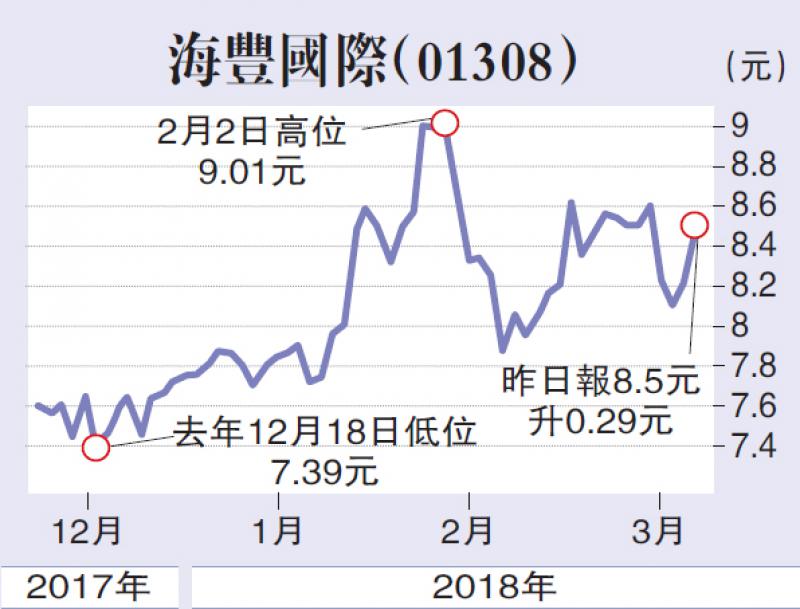

估值方面,以3月8日收市價8.5元(港元,下同)計,海豐國際市盈率(P/E)和市帳率(P/B)分別為20.7倍和3.12倍,於行業中估值並不算貴。集團陸上物流業務收費穩定及毛利率高,較同業更具防守性,而且持續受惠航運需求增長,前景值憧憬,建議投資者在8.2元附近買入,目標價10.0元,止蝕位7.5元。(筆者為證監會持牌人士,並沒持有上述股份)